7 天前

7 天前

2026年开年至今,曾经被AI热潮捧上天的科技股集体遭遇滑铁卢——英伟达、Meta等龙头股价从高点暴跌超20%,就连存储芯片巨头美光也没能逃过。但就在市场一片唱衰声里,高盛却抛出了一个反直觉的判断:这些跌得最狠的“世俗成长股”,反而即将迎来反弹。

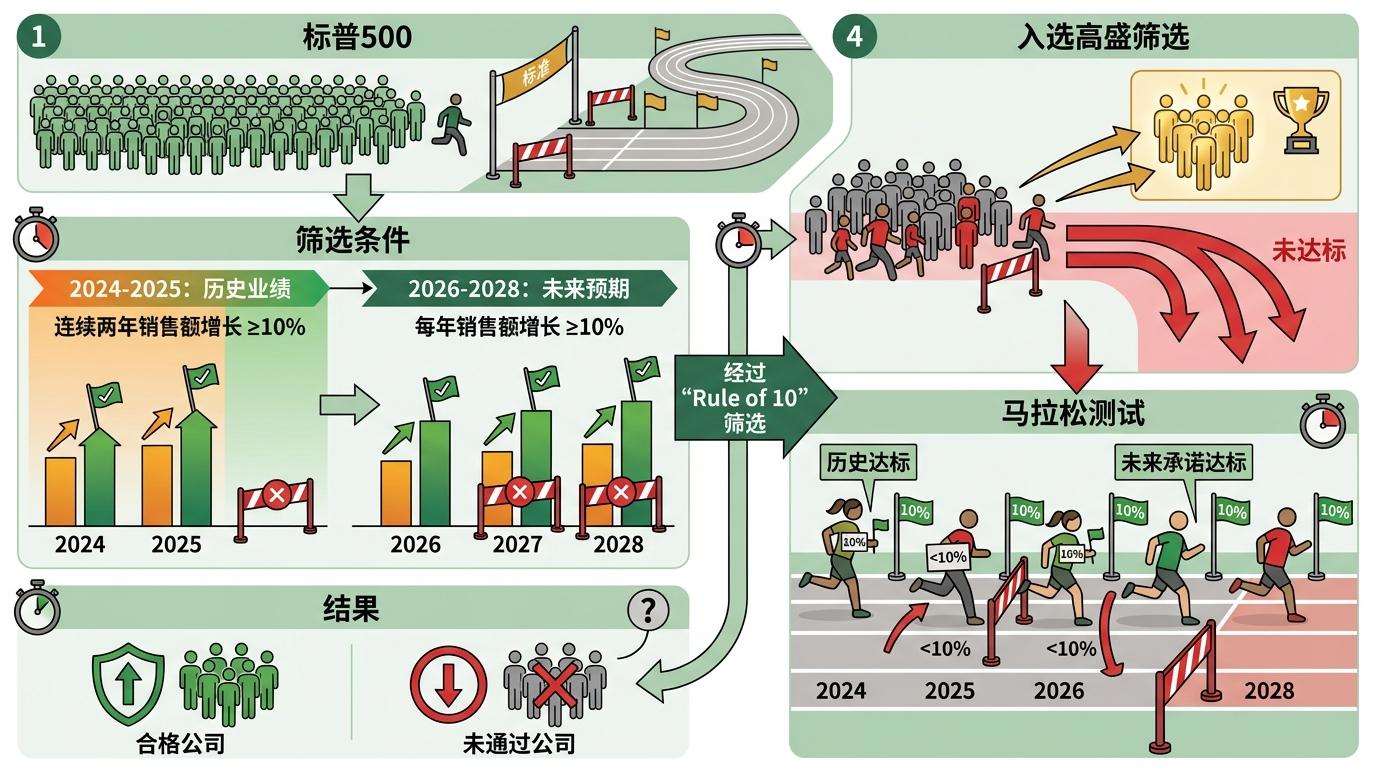

他们的底气来自一套名为“Rule of 10”的选股工具——简单来说,就是只挑那些过去两年、未来三年每年销售额都能涨10%以上的公司。目前已有35家标普500企业符合标准,其中近三分之一来自软件和AI赛道。为什么这套看似简单的10%法则,能在经济放缓、地缘动荡的当下成为投资风向标?

你可以把“Rule of 10”想象成一场严格的马拉松选拔:参赛选手不仅要已经连续两年跑出10公里以上的成绩,还得承诺未来三年每年都能保持这个配速——而且是在路况复杂的赛道上。高盛筛选的,正是标普500里能做到这一点的公司:2024到2028年,每一年的实际和预期销售额增长都不低于10%。

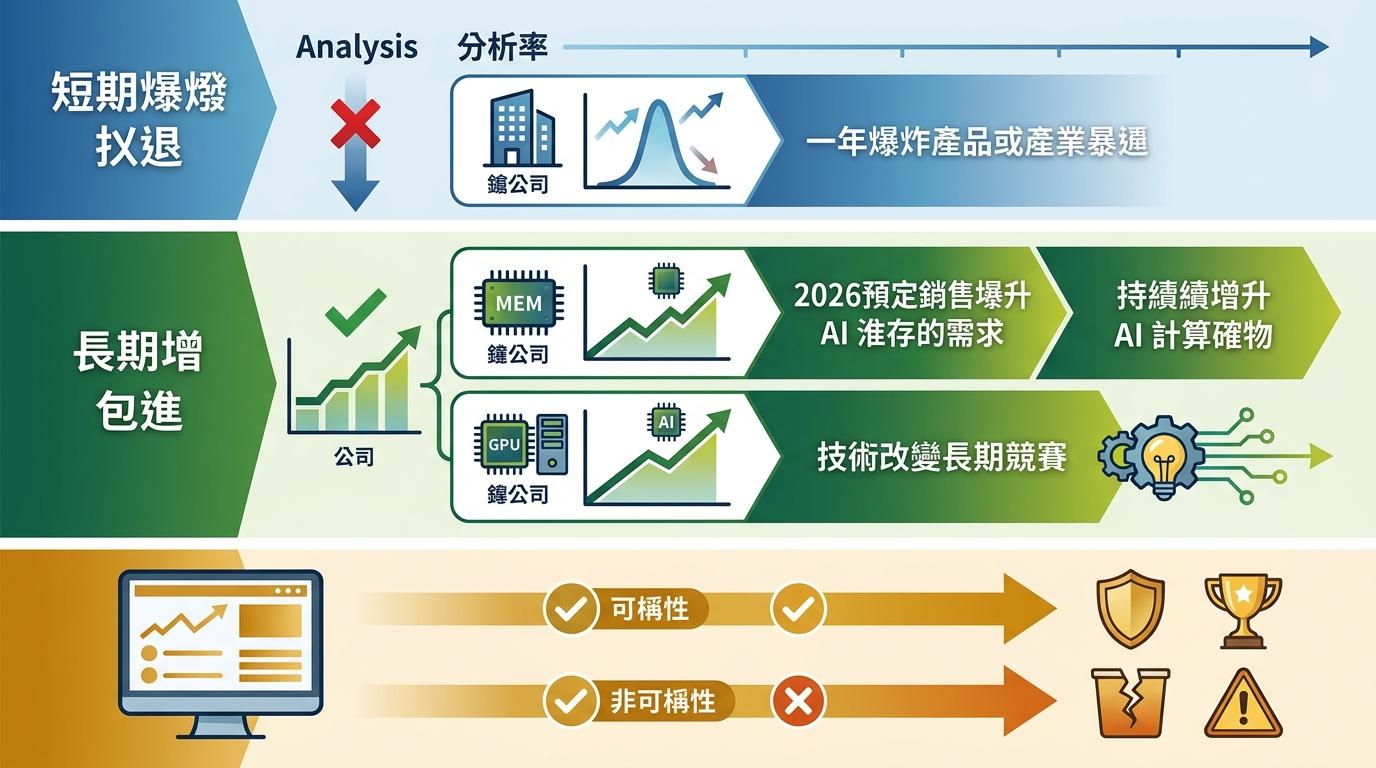

但真实的筛选逻辑比这个类比更严谨。它不是只看短期爆发力,而是要排除那些靠某一年的爆款产品或行业风口偶然冲线的企业。比如2026年预期销售额暴涨230%的美光,背后是AI训练对存储芯片的刚需;而增长71%的英伟达,靠的是GPU在AI计算领域的垄断性地位——这些公司的增长不是偶然,而是踩中了技术变革的长期赛道。

更关键的是,这套筛选机制还悄悄加入了“抗周期”的隐形门槛。能连续五年保持10%以上销售增长的企业,往往已经建立了足够深的护城河:要么是掌握了不可替代的技术,要么是拥有足够稳定的用户群体,能在经济周期波动时依然拿到订单。这也是高盛强调的“世俗成长股”核心:它们的增长不依赖宏观经济的冷暖,而是靠行业的结构性变革。

现在的市场出现了一个有趣的错配:一边是这些“Rule of 10”标的未来五年确定的高增长,另一边是它们被市场情绪砸出来的低估值。

数据最能说明问题:目前入选的非软件类企业中位市盈率是29倍,虽然比标普500中位数高出53%,但这已经是过去十年的低位区间。要知道,在2025年AI热潮最高峰时,部分AI龙头的市盈率曾突破100倍。而现在,英伟达的前瞻市盈率已经降到22倍,低于近五年的平均水平;Meta的市盈率更是只有21倍,几乎回到了疫情前的估值水平。

为什么会出现这种错配?答案是市场的短期焦虑。2025年底以来,投资者一度押注经济会强劲复苏,纷纷把资金转向周期股,比如工业、消费品行业,而那些不依赖经济周期的科技成长股被暂时冷落。再加上油价高企、伊朗战争带来的地缘动荡,市场风险偏好下降,高估值的科技股自然成了抛售的首选。

但高盛的分析师认为,这种情况正在反转。当经济增长预期下调、地缘不确定性加剧时,投资者会重新意识到“确定性”的价值。那些能穿越周期的“世俗成长股”,反而会成为资金的避风港。毕竟,不管经济好不好,企业都需要买AI芯片来升级算力,糖尿病患者依然需要胰岛素泵,这些需求不会因为经济放缓而消失。

很多人看到“Rule of 10”的名单,第一反应是“这不就是AI概念股名单吗?”但仔细看就会发现,里面藏着不少和AI无关,但同样具备长期增长潜力的公司。

比如医疗设备公司Insulet,它靠的是创新的无针胰岛素泵,正在一步步替代传统的注射治疗。随着全球糖尿病患者数量的增加,它的市场份额还在持续扩大;再比如法执装备商Axon,它的非致命武器和数字证据管理系统,已经成为全球执法部门的标配,增长稳定且不受经济周期影响。

这些公司的共同点是,它们都踩中了某个细分领域的结构性变革:要么是技术创新带来的产品替代,要么是社会需求变化带来的市场扩容。它们的增长不像AI概念股那样轰轰烈烈,但胜在稳定和可持续。

更重要的是,这些非AI的“Rule of 10”标的,往往估值更为合理,也更少受到AI行业短期波动的影响。当AI板块因为某个芯片发布或政策变化出现震荡时,这些公司的股价反而能保持平稳——这对于追求长期收益的投资者来说,无疑是更安全的选择。

当市场被短期情绪裹挟时,最简单的规则往往最有效。“Rule of 10”的本质,其实是用一个量化的标准,帮投资者过滤掉噪音,聚焦到那些真正具备长期增长潜力的企业上。

在AI热潮和宏观波动交织的当下,我们很容易被市场的涨跌牵着鼻子走,要么在高点追涨,要么在低点割肉。但真正的投资,应该是找到那些能穿越周期的“长跑选手”——它们不会因为一场风暴就停下脚步,反而会在风暴过后跑得更快。

增长有常,无关周期,只看内核。 这或许就是“Rule of 10”给我们的最大启示:在充满不确定性的市场里,确定性的增长,就是最稀缺的资产。

点击充电,成为大圆镜下一个视频选题!