9 小时前

9 小时前

2024年底,一位消费者以144.99美元在仓储超市购入一套不锈钢厨具;2025年4月,这套锅的价格一度跳涨至249.99美元,涨幅超过70%;到2026年4月,价格仍维持在209.99美元——比特朗普上任前高出35%。这不是某款网红商品的炒作,而是美国关税政策在普通家庭厨房的真实投影。当媒体试图量化关税对民生的影响时,这套来自中国、贴着德国品牌的锅具,成了最鲜活的“关税晴雨表”。为什么关税的风吹草动,最终会变成消费者碗里的成本?

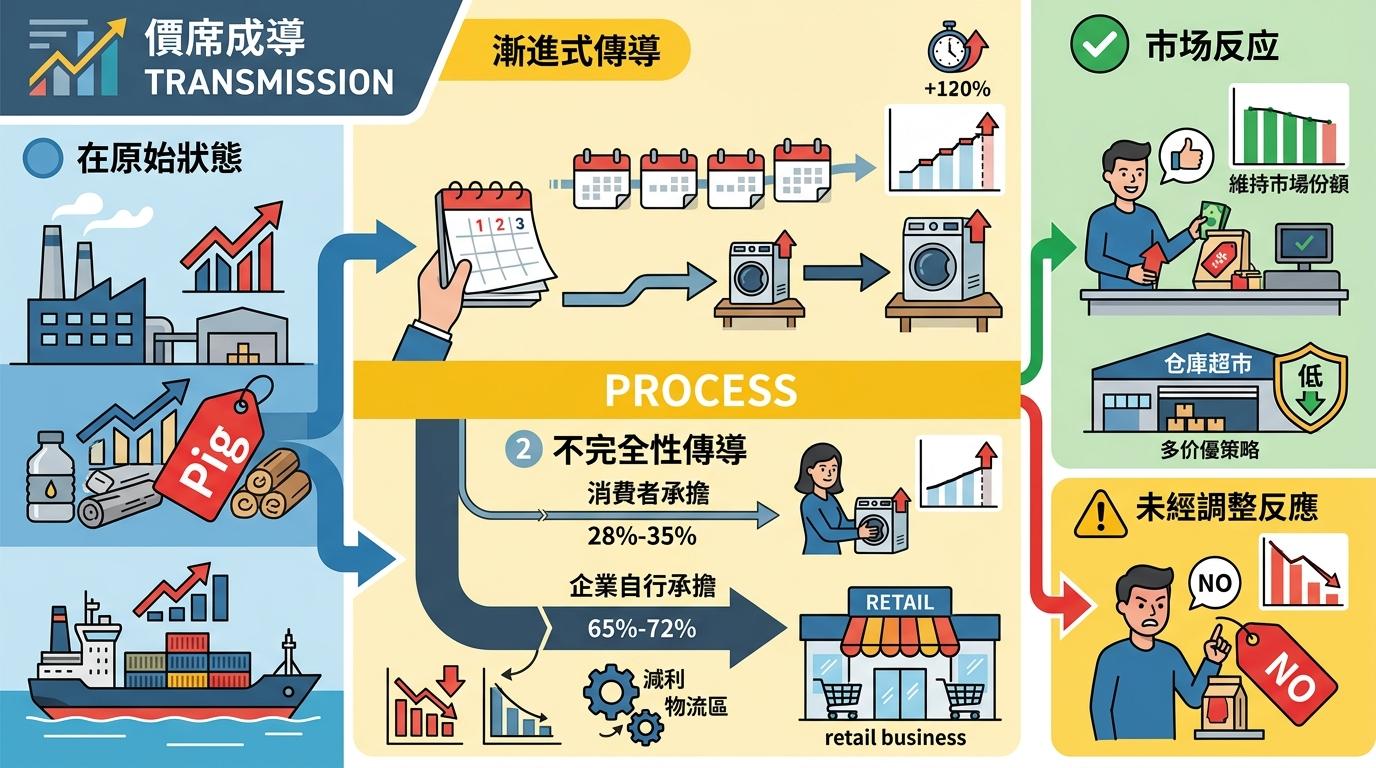

关税从进口商到消费者的传导,从来不是简单的“加税就涨价”。它更像一场缓慢的压力传递,每个环节都在根据自身成本承受能力、市场竞争环境决定转嫁多少。 以这套厨具为例,它产自中国,属于特朗普政府重点加征关税的钢铁制品范畴。当关税从原先的材料比例计税,变为按商品总价值征税后,进口商首先承担了额外的税费成本。但进口商不会全额吸收——根据美国税务政策中心的研究,金属类关税约80%的负担会向下游传导:先是批发商为了维持利润小幅提价,接着零售商在权衡竞争压力后,选择分阶段上调售价,同时取消了此前常见的感恩节、黑五折扣。 这个传导过程有两个关键特征:一是“渐进式”,企业不会一次性把关税成本全部转嫁给消费者,而是在数月内逐步调整,避免引发消费者的直接抵触;二是“不完全性”,根据哈佛商学院的追踪数据,2025年美国关税的平均传导率在28%-35%之间,也就是说,企业会承担剩下的65%-72%成本,尤其是像仓储超市这类依赖低价吸引客源的零售商,会刻意压低传导比例以维持市场份额。

更隐蔽的是“间接传导”:当进口厨具涨价后,本土生产的同类锅具也会悄悄提价——因为进口商品的价格上涨削弱了市场竞争,本土厂商获得了更大的定价空间。这种“溢出效应”让消费者无论买进口还是国产商品,都要为关税买单。

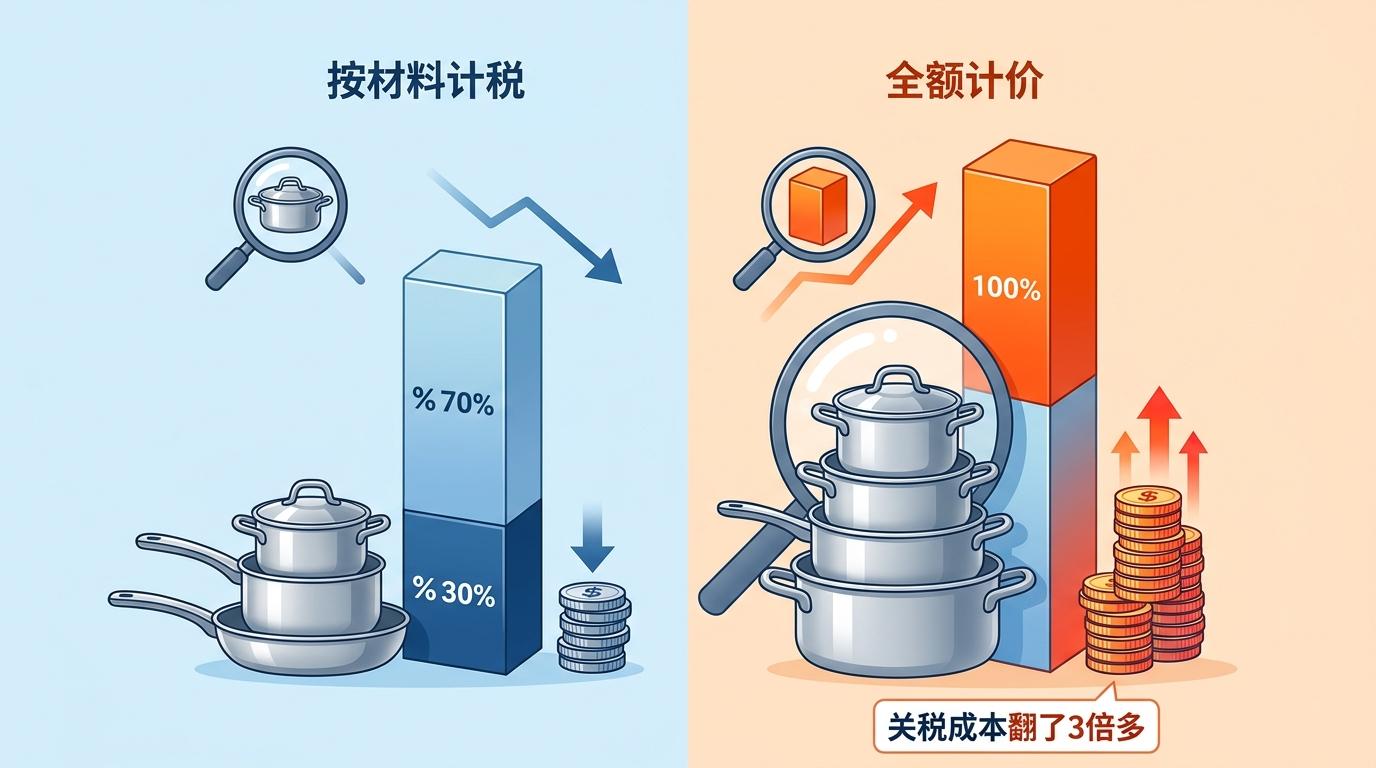

2026年4月特朗普政府推出的“全额计价征税”新政,彻底改变了关税的计算逻辑——此前企业可以通过减少产品中金属材料的比例来降低关税,现在只要商品含被征税的金属成分,就按整件商品的总价值计税。 这套政策的初衷是防止企业通过“关税工程”规避税费,但直接后果是大幅拉高了下游商品的进口成本。以这套厨具为例,假设原先钢铁成本占总价的30%,按材料计税时只需对这30%的价值征收关税;而全额计价后,要对100%的售价征税,相当于关税成本翻了3倍多。

这种计税方式让商品价格对关税变动的敏感度呈几何级上升。美国零售联合会的调查显示,新政实施后,涉及钢铝铜的衍生产品——从汽车零部件到家电、建筑材料——进口成本平均上涨了22%。对于利润微薄的低价商品来说,这种冲击尤为致命:低价厨具的利润率通常不足10%,企业根本无法吸收额外的关税成本,只能100%转嫁给消费者,导致低价商品的涨幅反而高于高端商品。 更棘手的是政策不确定性带来的连锁反应。企业无法通过调整产品结构规避关税,只能要么选择涨价流失客户,要么转向本土采购推高生产成本。北美跨境供应链更是首当其冲——美墨加之间多次跨境加工的产品,现在每一次跨境都要按商品总价征税,直接打乱了原本高效的分工体系。

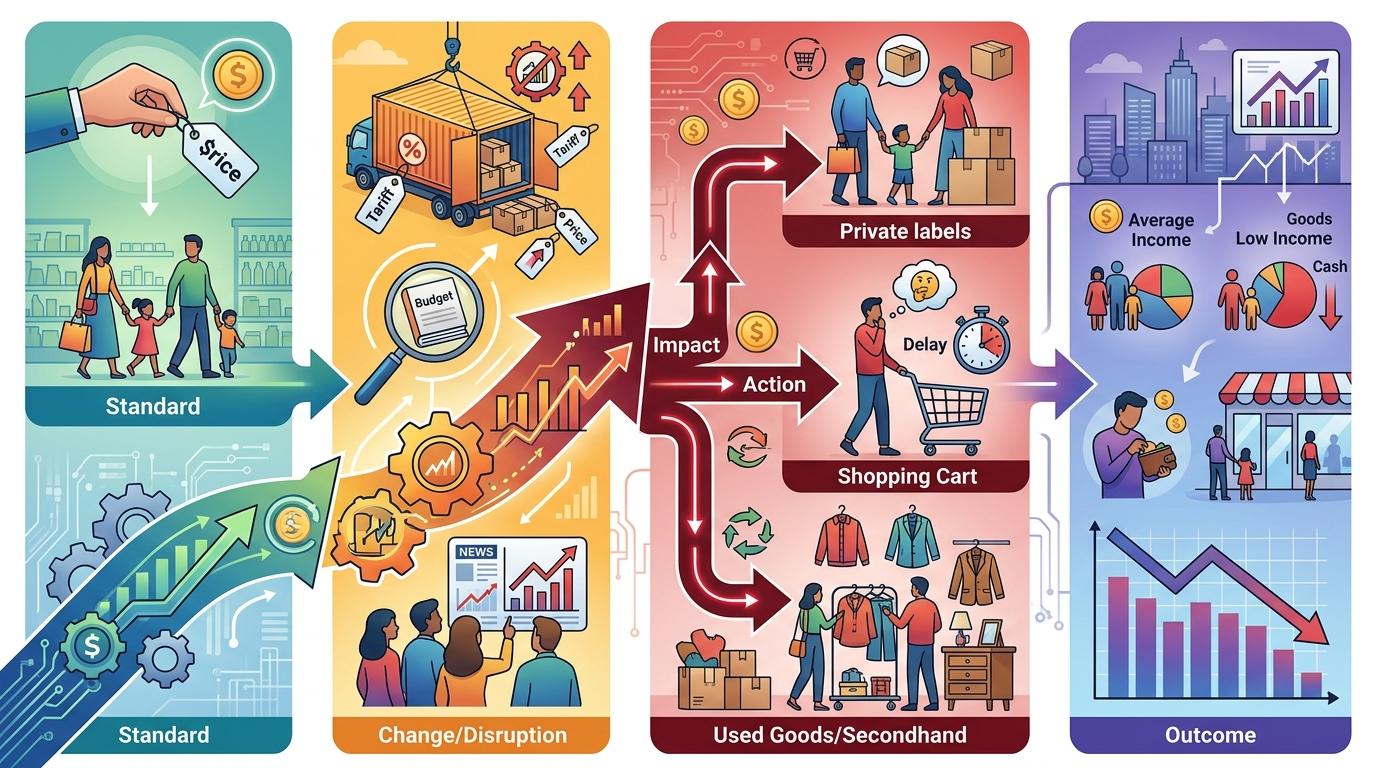

面对持续的关税压力,消费者和企业都在被迫调整行为,形成了新的市场“新常态”。 对于消费者来说,最直接的变化是价格敏感度显著提升。2025年的调研数据显示,77%的美国消费者因关税调整了购物习惯:45%的人转向购买自有品牌,23%的人推迟非必需品购买,甚至有12%的人开始购买二手商品。低收入家庭受影响最大——他们的消费结构中商品支出占比更高,而低价商品的涨幅又最大,相当于变相降低了实际收入。

企业的应对则更为复杂:大型零售商如仓储超市选择通过自有品牌对冲风险,自有品牌的市场份额在2025年突破了18%;部分企业开始将供应链从中国转向东南亚、墨西哥等低关税地区,但供应链转移的周期通常需要1-2年,且面临劳动力、基础设施的短板;还有企业通过“关税合规”降低成本,比如利用数字化工具精准计算原产地规则,避免不必要的税费支出。但对于小企业来说,这些应对策略都门槛过高——美国小型企业署的数据显示,2025年有超过3%的进口依赖型小企业因关税压力倒闭。

2026年2月,美国最高法院推翻了部分基于紧急状态法的关税,给市场带来了短暂的喘息,但随后推出的临时全球关税又让不确定性持续发酵。那位盯着厨具价格的消费者发现,即使部分关税被取消,锅的价格也再也回不到2024年的144.99美元了。 关税从来不是抽象的政策数字,它是厨房锅里的温度,是消费者钱包里的厚度,是供应链上每个环节的生存压力。关税成本,最终都是民生成本。当贸易政策越来越多地被用作政治工具时,普通消费者成了最直接的承受者——而这种承受,往往不会随着某一项政策的取消而立刻消失。

点击催更,成为大圆镜下一个视频选题!