11 天前

11 天前

当田纳西州查塔努加工厂的生产线不再为ID.4焊接电池包时,美国电动车市场的温度比外界感知的更低——这款曾被寄望为电动化敲门砖的车型,2025年在美销量虽同比增长31.4%,却仍是该品牌六款SUV里的倒数第二。更耐人寻味的是,工厂转产的燃油混动Atlas SUV,将在今年秋天铺满经销商展厅,而ID.4的现有库存,要支撑到2027年。这不是某一家车企的临时起意,而是整个行业踩下的急刹车。

真正的刹车踏板,是去年9月到期的7500美元联邦税收抵免。政策退坡后,美国电动车销量从三季度的10.5%市场份额,直接跳水至四季度的5.8%——相当于每20辆新车里,才卖出1辆电动车。消费者的选择逻辑直白得近乎残酷:当没有补贴托底,同级别电动车要比燃油车贵出近9000美元,续航焦虑、充电不便的痛点,瞬间被价格差放大。即便是油价突破4美元/加仑时,租车平台的电动车预订量暴涨47%,也只像扔进温水里的石子,没能掀起持续的涟漪。

这背后藏着一个被高估的市场共识:电动车的普及是线性的。但现实是,需求的不确定性才是当前行业的核心变量——它不是简单的“卖不动”,而是政策、价格、基础设施共同织成的网。车企们曾押注的“电动化快车道”,突然变成了需要随时调整方向的盘山公路:有的取消了 sedan 车型的美国上市计划,有的把电动厢式车的引入推迟到2027年,更多的则转回头抱紧燃油车和混合动力的“现金流安全垫”。

值得警惕的是,这种调整正在演变为一种集体性的战略收缩。传统巨头们计提的减值损失已超过550亿美元,新兴车企则在资金链的紧绷中挣扎。丰田的“多动力战略”此时显得格外清醒:它在美国市场的混动车型销量仍是纯电的两倍,用成熟技术的利润,为电动化转型缓冲风险。毕竟,当市场需求的不确定性成为常态,比起孤注一掷押注单一技术,保持产品组合的弹性,才是应对波动的更稳妥选择。

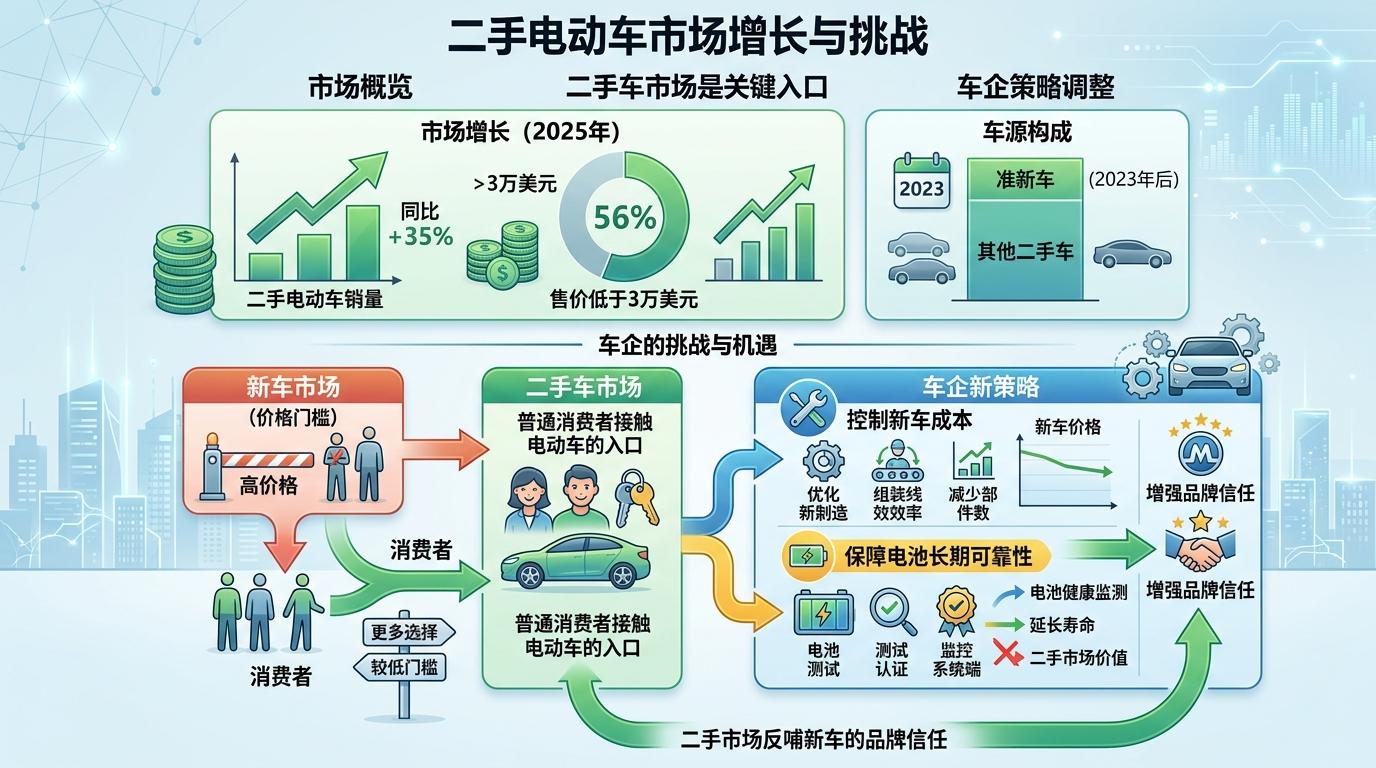

二手电动车市场的逆势增长,像是给行业递了另一块拼图。2025年二手电动车销量同比增长35%,56%的车源售价低于3万美元,其中不少是2023年以后的准新车。这意味着,当新车市场因价格门槛停滞时,二手车正在成为普通消费者接触电动车的入口。但这也给车企提出了新的命题:如何在控制新车成本的同时,保障电池的长期可靠性,让二手市场反哺新车的品牌信任。

从长远看,电动车的普及仍是不可逆的趋势,但它需要的不再是政策的“强心针”,而是市场的“自然生长”。当补贴退去,真正的竞争才刚刚开始——谁能把电动车的价格拉到与燃油车持平,谁能解决充电的最后一公里,谁能让消费者相信电动车的总拥有成本优势,谁才能在这场充满不确定性的转型中,握住真正的方向盘。

政策退坡不是终点,而是让电动车行业回归市场本质的起点。

点击充电,成为大圆镜下一个视频选题!