对抗知识焦虑,从看懂这条开始

App 下载

非农数据今晚揭晓,“美联储利率逻辑”如何搅动美股?

就业报告|期权市场|标普500指数|美联储利率|非农就业数据|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载就业报告|期权市场|标普500指数|美联储利率|非农就业数据|商业经济|社会人文

周五的华尔街,空气里飘着比伊朗局势更浓的焦虑——不是因为地缘冲突的炮火,而是一份即将出炉的美国4月非农就业报告。

期权市场的数字像精准的温度计:投资者已经押注标普500指数当天会有1.3%的剧烈波动,相当于数千亿美元的资产在几小时内重新洗牌。有人在等一张“经济稳健”的定心丸,有人在盼一份“降息可期”的通行证,还有人在怕一个“衰退预警”的噩梦。

为什么一份就业数据能让全球市场集体屏息?这得从美联储的“双重使命”和股市的“利率命门”说起。

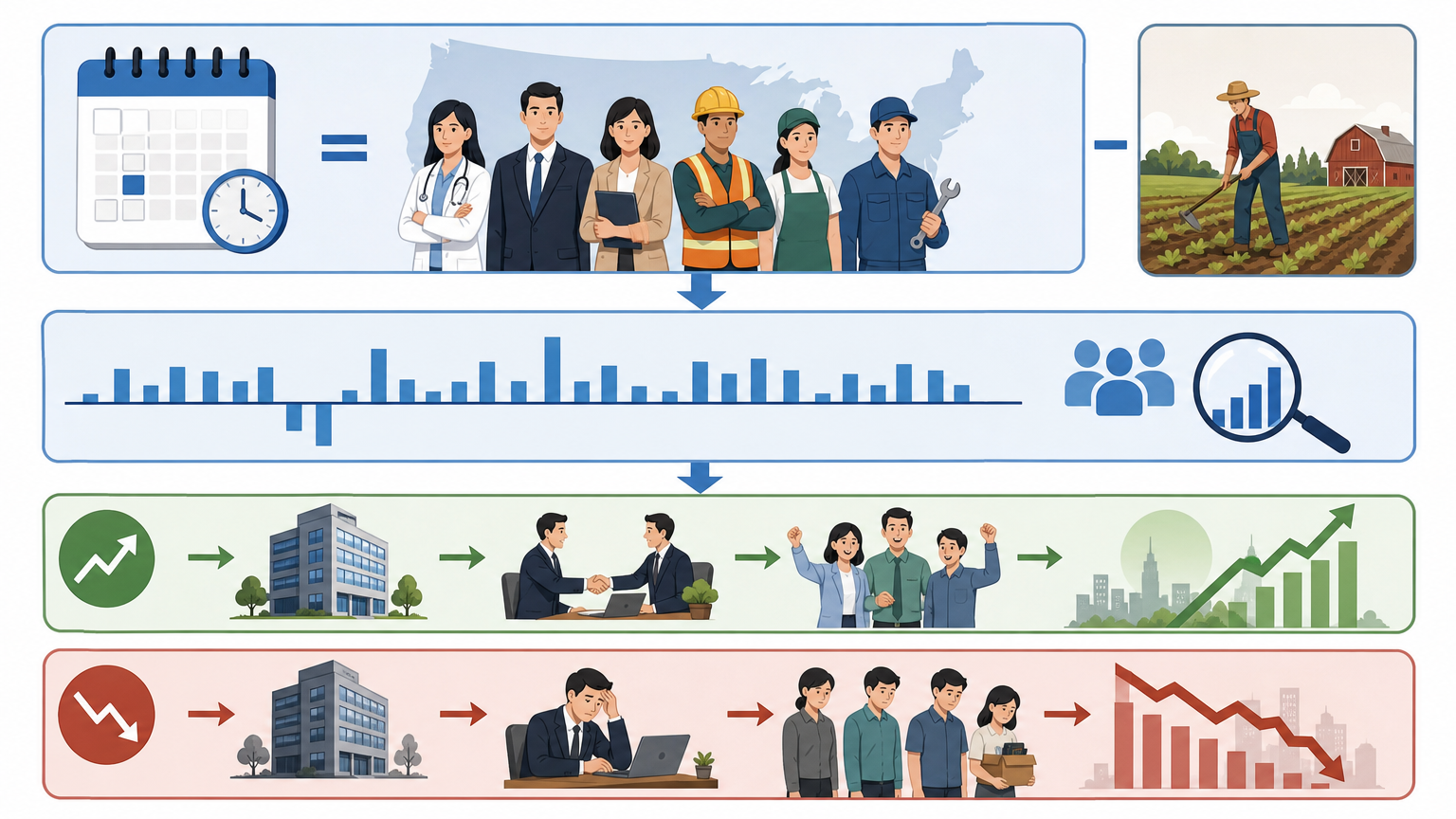

先搞懂什么是**非农就业数据(Nonfarm Payrolls)**——简单说,就是美国每月新增的除农业外的就业岗位数,相当于给经济摸脉的核心指标:新增岗位多,说明企业敢招人、经济有活力;新增少甚至负增长,可能就是经济降温的信号。

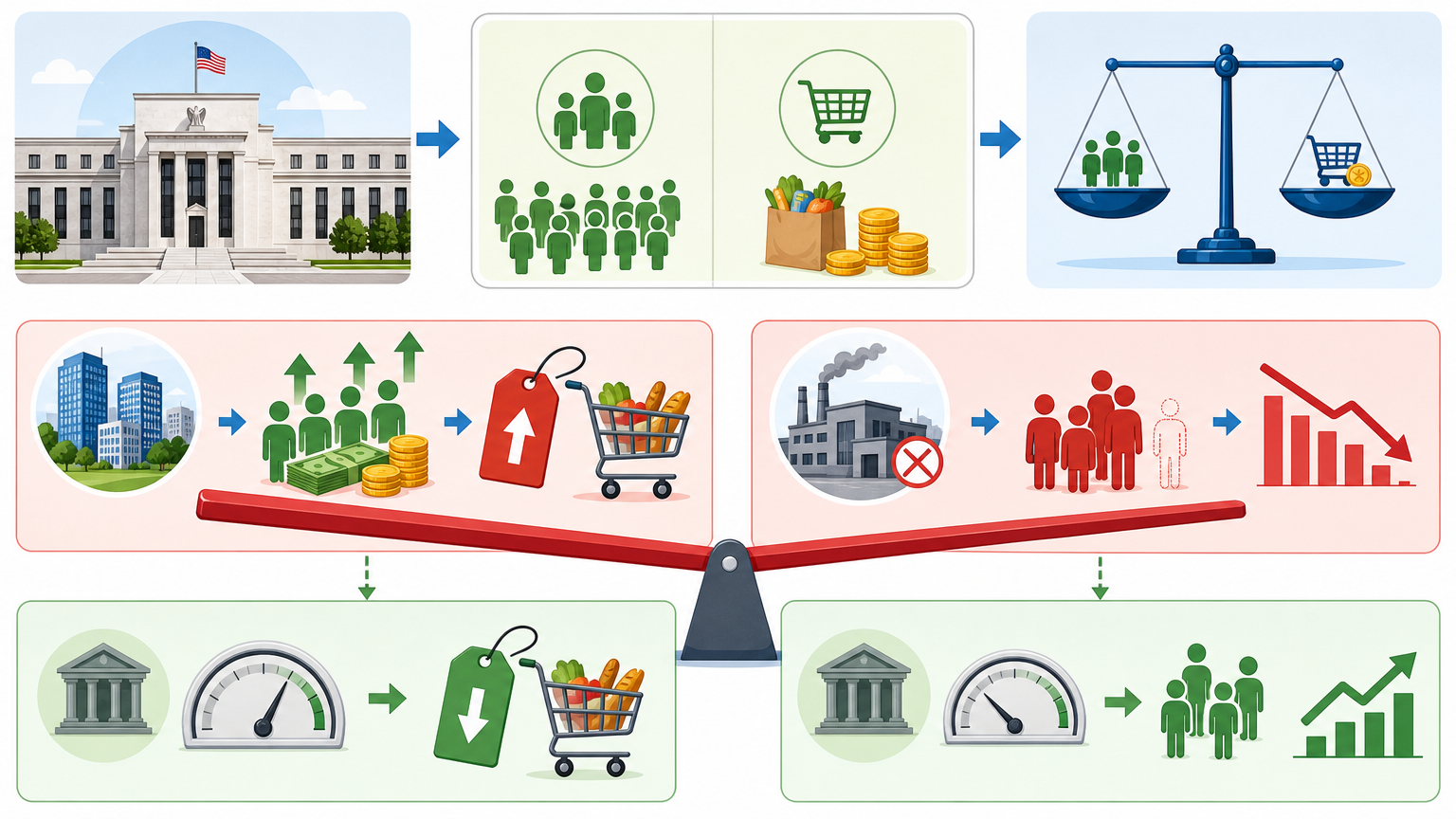

美联储的工作是盯着两个目标:“最大就业”和“价格稳定”(也就是控通胀)。这俩目标经常像跷跷板:就业太好,员工议价权高,工资涨得快,容易带动物价上涨,通胀就压不住;就业太差,经济可能滑向衰退,又得放水刺激。

这次市场的预期是4月新增6.2万个岗位,远低于3月的17.8万。但摩根大通的策略师划出了两个关键阈值:如果新增超过12.5万,标普500会涨或跌1%——没错,“好消息”可能变成“坏消息”;如果新增不足5000,指数会跌0.5%-1%,那就是实打实的衰退警报。

这不是矛盾,而是市场在算一笔“利率账”。

你可以把美联储的利率想象成股市的“资金成本”:利率低,企业借钱扩张、投资者买股票的成本就低,股市容易涨;利率高,大家更愿意把钱存银行买债券,股市的吸引力就下降。

现在投资者最盼的,就是美联储今年下半年能降息——毕竟2025年已经降了175个基点,但市场还想要更多。但降息的前提是“经济不需要紧着刹车”,也就是就业不能太热、通胀不能太高。

如果这次非农数据超预期的好,比如新增12.5万以上,那美联储就会觉得:经济还挺稳,没必要急着降息,甚至可能维持高利率更久。这下投资者的降息梦碎了,股市自然要跌;但反过来,就业好也说明企业盈利有支撑,又会拉着股市涨。这就是为什么“强就业既是利好也是利空”。

如果数据差到新增不足5000,那就是另一个逻辑:经济要凉了,企业盈利肯定受影响,股市先跌为敬;但同时,美联储不得不加快降息,又会给股市埋下长期上涨的伏笔。

更复杂的是,现在还有伊朗战争的变量:油价涨了,通胀压力又上来了,美联储降息的空间就更小。相当于本来就难踩的刹车,现在还被人拽了一把。

不过,老玩家都知道,单月非农数据经常掺“噪音”。比如3月的17.8万新增,就有部分是之前罢工的工人复工带来的“虚高”;而4月的裁员数据同比涨了38%,但ADP私营就业又超预期,这些矛盾的信号都在干扰判断。

美联储也明白这点,他们不会因为一个月的数据就乱调政策,更看重的是“趋势”:比如过去半年就业增长是不是持续放缓,失业率是不是稳定在4.3%左右,工资增长是不是没失控。

还有一个容易被忽略的细节:美国的劳动力市场正在经历结构性变化——人口老龄化、移民减少,导致劳动力供给越来越少。现在每月新增5-6万个岗位,可能就相当于以前的15万,因为“平衡就业增长”的门槛已经降了。这就像你以前考80分算优秀,现在考60分就够了,不能拿老标准衡量。

对投资者来说,与其赌单月数据的涨跌,不如看背后的趋势:就业是不是真的在软着陆,通胀是不是能稳住,美联储的政策是不是真的“数据依赖”。

周五的钟声敲响后,不管非农数据是喜是忧,市场的波动都会很快过去,但背后的逻辑会一直延续:美联储的利率决策永远在“就业”和“通胀”之间走钢丝,而股市的涨跌,本质上是投资者对这场“钢丝表演”的下注。

就业是经济的骨,利率是市场的脉。 当我们盯着数字波动时,别忘了这只是经济机器运转的一个切面——真正的趋势,藏在连续几个月的数据里,藏在美联储官员的每一次发言里,也藏在企业招人的谨慎和裁员的犹豫里。

毕竟,市场永远在预判预判,但经济的真相,从来都不是一个月的数据能定义的。