对抗知识焦虑,从看懂这条开始

App 下载

195亿赎回潮下,私募信贷的"赎回限制"与估值困局

资产管理|估值机制|流动性风险|赎回请求|私募信贷基金|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载资产管理|估值机制|流动性风险|赎回请求|私募信贷基金|商业经济|社会人文

2026年第一季度,195亿美元的赎回请求砸向美国私募信贷直贷基金——这是该品类有史以来的最高纪录。但最终只有53%的资金回到了投资者账户,剩下的91亿美元被牢牢锁定。九家基金直接启动了季度赎回上限,只按5%或7%的比例兑付。有人慌着撤资,却也有人继续加仓,部分基金甚至出现了净流入。这场看似矛盾的赎回潮,背后藏着私募信贷行业最核心的结构性裂缝:当投资者的短期流动性需求,撞上了长期锁定的资产和模糊不清的估值,这个过去十年增长最快的资产类,第一次遭遇了信任的考验。为什么一半的赎回请求被拒绝?这得从它的游戏规则说起。

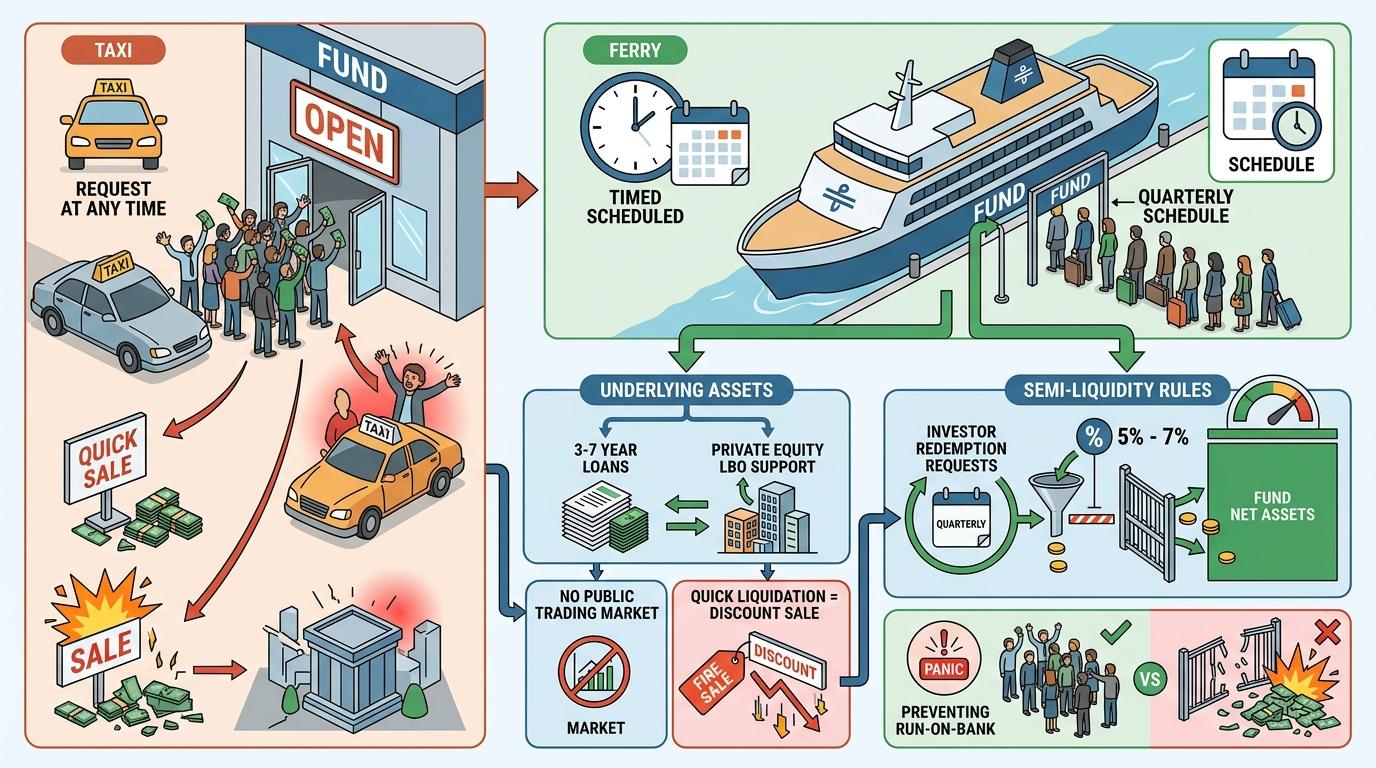

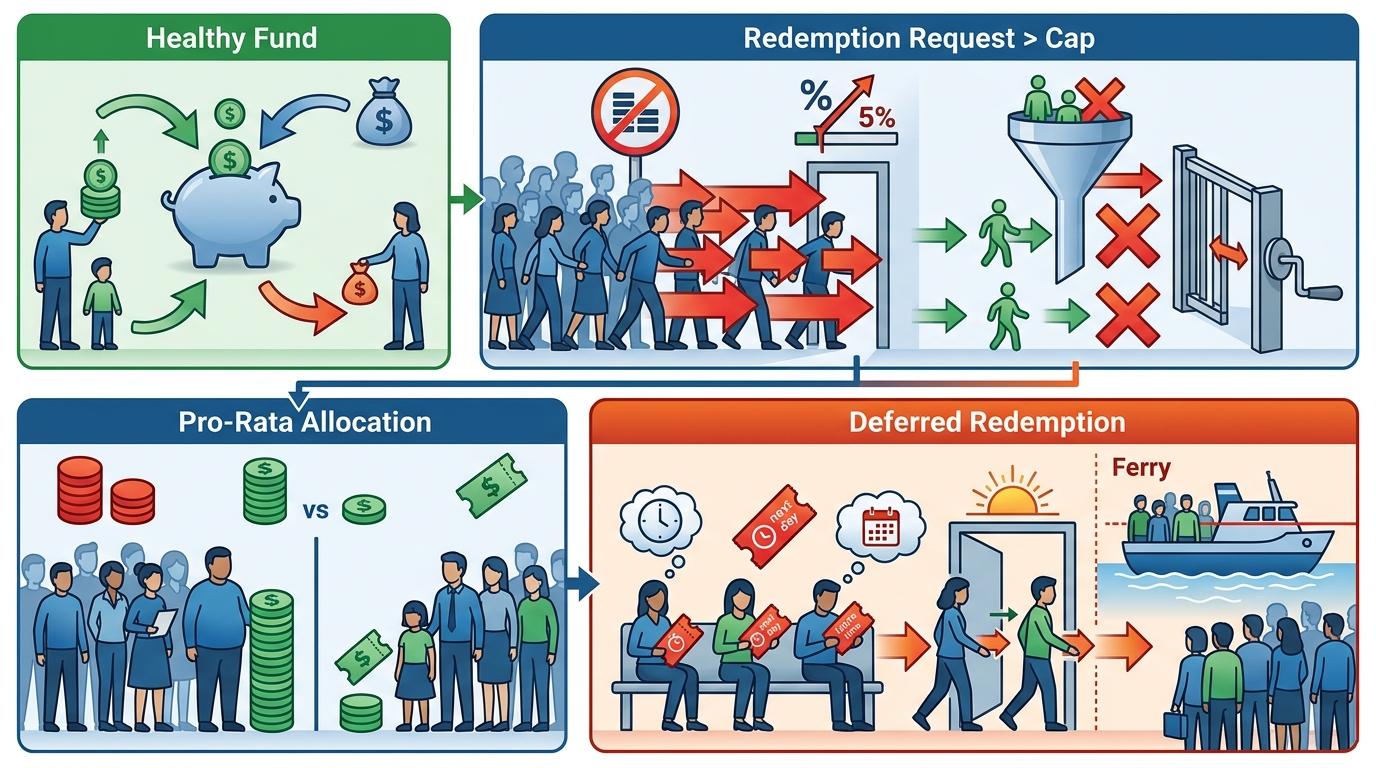

你可以把私募信贷基金想象成一趟“定时发船的渡轮”——而非随叫随到的出租车。它的底层资产是期限3到7年的企业直贷,大多用来支持私募股权的杠杆收购,这些贷款没有公开交易市场,想快速变现只能折价甩卖。为了避免“挤兑式抛售”,行业默认了一套“半流动性”规则:投资者每季度可以申请赎回,但单季度赎回额度被严格限制在基金净资产的5%到7%。

这就是**赎回限制机制**(Redemption Caps)——不是基金临时出台的“霸王条款”,而是写在产品说明书里的安全闸。当赎回请求超过上限时,所有投资者按比例分配额度,比如某基金赎回上限5%,但投资者总共要赎回10%,那每个人只能拿到一半的钱,剩下的要等下一班“渡轮”。

2026年第一季度,Cliffwater的企业贷款基金收到了相当于净资产14%的赎回请求,最终只能按7%的上限兑付;Blue Owl旗下的科技信贷基金更夸张,赎回请求一度突破15%,不得不启动限制。这种机制确实保住了基金的资产——据测算,仅第一季度就有超过90亿美元的资产避免了低价甩卖,但也让部分投资者陷入了“钱拿不出来”的恐慌,甚至加剧了赎回的恶性循环。

比赎回限制更让投资者焦虑的,是私募信贷的估值迷雾。

非交易型私募信贷基金(Non-traded Private Credit Funds)的资产没有公开市价,估值全靠基金管理人自己算——这就像你买了一套没有二手房市场的房子,值多少钱全由卖家说了算。2025年第四季度,贝莱德旗下的TCP Capital基金将一笔电商平台的贷款从三个月前的100%面值,直接减记为零,这种“跳崖式”估值调整,瞬间点燃了市场的恐慌。

问题的核心在于“估值滞后”。当公开市场的软件股因为AI冲击暴跌30%时,私募信贷里的软件企业贷款估值却还在按旧模型计算。投资者担心自己手里的资产早已贬值,而“先赎回就能拿到更接近真实价值的钱”的心理,又进一步推高了赎回请求——这就是所谓的“先赎回者获益”陷阱。

更关键的是,不同管理人的估值标准差异巨大。同样是软件行业贷款,有的基金按现金流折现法估值,有的则参考公开市场的暴跌幅度,结果可能差出20%甚至更多。这种分歧让投资者彻底失去了参照系,只能用脚投票:与其等着估值下调,不如先把钱拿出来再说。

这场赎回潮的另一个推手,是私募信贷向散户的扩张。

过去几年,为了吸引更多资金,行业推出了面向零售投资者的半流动性产品——通过财富管理平台卖给高净值个人和普通投资者。这些散户习惯了公募基金“T+1赎回”的便利,却对私募信贷“季度赎回+额度限制”的规则一知半解。当市场出现风吹草动时,他们的赎回意愿比机构投资者强烈得多:2026年第一季度,散户主导的基金赎回请求占比超过了60%,而机构投资者的赎回率普遍低于5%的上限。

这种投资者结构的变化,彻底打破了私募信贷原有的流动性平衡。原本设计用来应对机构投资者理性赎回的5%上限,在散户的恐慌性赎回面前显得不堪一击。更尴尬的是,为了满足散户的流动性需求,部分基金不得不持有更多现金——这又牺牲了收益,违背了私募信贷“高回报”的核心卖点。

当然,行业也在自救:黑石的高管自掏腰包4亿美元补充基金流动性,部分基金开始增加第三方估值的比例,甚至有公司推出了私募信贷ETF,试图用混合策略平衡流动性和收益。但这些都只是补丁,真正的问题在于:当你把一个需要长期持有的资产,包装成“半流动性”产品卖给追求短期灵活的投资者,这种错配注定会在某个时刻爆发。

赎回潮不是私募信贷的末日,而是它“成长的阵痛”。这个过去十年规模增长了三倍的资产类,第一次被迫直面自己的结构性矛盾:高回报的代价从来都不是“不能随时取钱”这么简单,而是当市场预期反转时,你可能连想卖都卖不掉。

“流动性是奢侈品,估值是照妖镜”,这句话成了这场赎回潮最直白的注脚。对于投资者来说,它提醒着一个最简单的道理:你赚的每一分超额收益,都对应着一份你可能没看懂的风险。而对于行业来说,如何在扩张和稳健之间找到平衡,如何让估值从“黑箱”变成“透明窗”,将决定它能否真正走向成熟。毕竟,信任这个东西,建立需要十年,摧毁只需要一个季度。