对抗知识焦虑,从看懂这条开始

App 下载

Scapia获6300万融资,拆解印度“UPI+旅行”新玩法

印度金融科技|信用卡创新|旅行预订App|UPI支付|Scapia|AI产业应用|人工智能

对抗知识焦虑,从看懂这条开始

App 下载印度金融科技|信用卡创新|旅行预订App|UPI支付|Scapia|AI产业应用|人工智能

当全球金融科技融资普遍降温,印度班加罗尔的一间办公室却拿到了来自美国顶级风投的6300万美元——这是Scapia,一家把旅行预订、信用卡和UPI支付揉进同一个App的初创公司。过去一年,它的航班预订量涨了6倍,用户数翻了7番,估值直接从2亿美元跳涨到5亿美元。更反常的是,三分之一的年轻用户宁愿要机场餐饮返现,也不要传统信用卡的贵宾厅权益。这背后,是印度年轻人正在用一种全新的方式,重新定义“花钱”和“旅行”的关系。

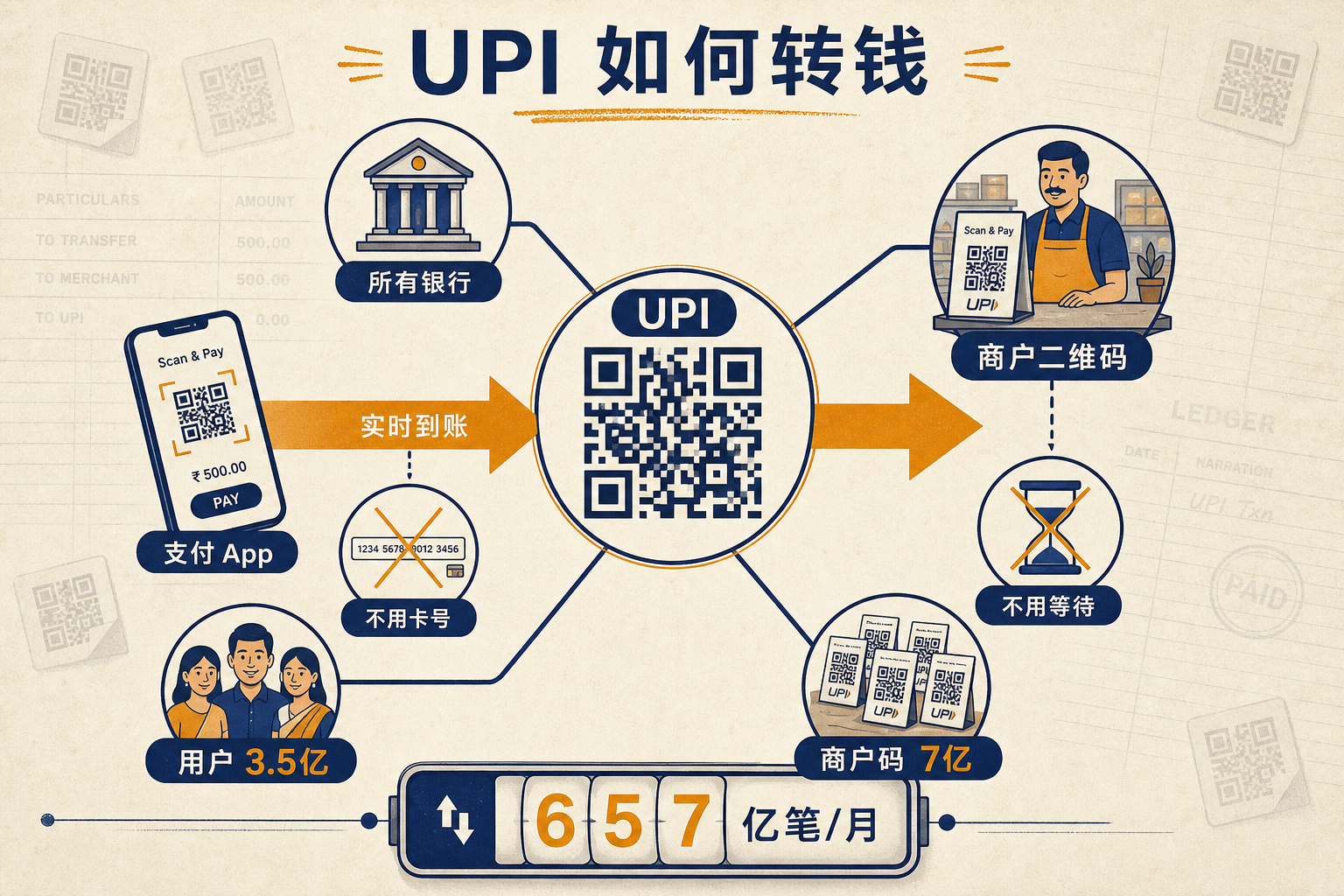

你可以把UPI理解成印度版的“超级支付码”——由政府背书,所有银行和支付App都能接入,扫一下就能实时转钱,不用输卡号、不用等到账。2016年推出时,它只是个补充性工具;到2025年,单月交易量已经突破657亿笔,覆盖了3.5亿用户和7亿个商户二维码。

这不是普通的支付工具,而是一套“全民数字钱袋”。它把现金交易的门槛直接拉到零:街头小贩能收,机场免税店能刷,连给朋友转奶茶钱都能一键完成。更关键的是,它是开放的——任何金融科技公司都能在它的基础上搭自己的服务,就像在高速公路上开私家车。 Scapia的玩法,就是把旅行预订直接焊在这条高速公路上。用户用它的联名卡刷UPI,能赚旅行积分;用积分能直接换机票酒店;订完酒店还能继续用UPI付房费。整个流程没有跳转,没有等待,从“花钱”到“用掉福利”,全在一个App里完成。

如果说UPI是地基,那Scapia的双网络联名卡就是盖在上面的“复式楼”——一面连Visa,能在全球刷;一面连印度本土的RuPay,能绑UPI。用户不用再带两张卡,不用管不同账单,一个信用额度、一次还款,就能搞定国内街头小吃和国外机场免税店。

这刚好踩中了印度年轻人的痛点:他们既爱用UPI付日常小钱,又需要信用卡的免息期和旅行福利;他们可能周末在孟买街头买奶茶,下个月就飞去东南亚度假。传统信用卡要么只能刷国际,要么没法绑UPI,而双网络卡把两者拧成了一股绳。 更聪明的是它的权益设计。传统信用卡的贵宾厅权益,现在成了年轻人眼里的“鸡肋”——人挤人,还要凑年度消费门槛。Scapia把权益改成了“月度达标解锁”:单月花够1万卢比,下个月就能用机场餐饮返现;花够2万,还能换SPA服务。这种“付出即得”的即时反馈,比“攒够一年换一次贵宾厅”对年轻人有吸引力得多。

国际风投愿意在这个时候砸钱,赌的不是Scapia一家公司,而是印度年轻一代的消费习惯。 印度有超过5亿35岁以下的年轻人,其中70%用UPI付日常开销,81%会为了即时返现换支付方式。他们不喜欢复杂的规则,要的是“打开App就能搞定一切”的爽感。Scapia的增长数据已经证明了这一点:过去一年,二三线城市的用户占比越来越高,那些之前从未用过信用卡的小镇青年,现在用它的App订机票、刷UPI付车费。 但风险也很明显。这个赛道已经挤满了玩家:有做银行+旅行的Niyo,有做旅行平台的Ixigo,还有国际巨头Revolut在虎视眈眈。而且UPI的零手续费政策,让支付平台的盈利压力一直很大——Scapia至今还在亏损,靠融资烧钱换用户。一旦资本热情降温,最先倒下的可能就是那些没找到清晰盈利模式的公司。

当我们盯着Scapia的融资额时,其实看到的是一个正在发生的变化:支付不再是“完成交易的工具”,而是“连接生活的纽带”。印度年轻人用UPI付钱,用积分换旅行,用一张卡打通国内和国外,本质上是在把“花钱”变成一种“闭环体验”。 “支付即服务,消费即生活”,这可能不只是印度的故事。当数字支付渗透到每个角落,当年轻人越来越追求“一站式”的便捷,谁能把支付和具体的生活场景绑得更紧,谁就能拿到下一张船票。而Scapia的融资,不过是这场全球消费变革里的一个小注脚。