对抗知识焦虑,从看懂这条开始

App 下载

美股高度集中下,「60/40投资组合」还能信吗?

实际年化收益|资产配置|科技巨头|标普500|60/40投资组合|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载实际年化收益|资产配置|科技巨头|标普500|60/40投资组合|商业经济|社会人文

假如你把100万分成60万买股票、40万买债券——这是华尔街流传半个世纪的「躺赢」配方,靠股票赚增长、靠债券托底避险,曾让无数投资者稳稳跑赢通胀。但2026年的今天,这个「黄金法则」正在失效:标普500的周期调整市盈率(Shiller CAPE)冲到42,是历史均值的2.3倍;前十大科技巨头占了指数40%的市值,把60%的股票仓位变成了「押注七家公司」;而40%的债券仓位,收益率还跑不赢通胀。GMO的资产配置主管本·英克直接警告:未来十年这个组合的实际年化收益可能只有个位数,甚至接近零。为什么曾经稳如泰山的策略,突然就不灵了?

你可以把60/40组合想象成一辆双轮马车:股票是前轮管前进,债券是后轮管稳定,两者各司其职才能平稳行驶。但现在,两个轮子都出了问题。

第一个轮子的问题是「偏科」。美股的市值高度集中在苹果、微软等七家科技巨头身上,它们的市值占标普500的40%,但盈利占比只有30%——相当于一辆马车的前轮被焊死在一个方向,只要这几家公司估值回调,整个股票仓位都会跟着翻车。2022年美联储加息时,科技股带头下跌28%,直接把60/40组合拽得全年亏损16%,这是1971年以来的第一次。

第二个轮子的问题是「失效」。过去债券能当避险工具,是因为通胀低、利率稳,股票跌的时候,央行会降息托举债券价格。但现在通胀反复、利率卡在高位,2022年股票跌18%的同时,债券也跌了13%——相当于马车的后轮也跟着前轮一起打滑,完全起不到稳定作用。

第三个问题是「估值泡沫」。当前标普500的周期调整市盈率是42,仅次于2000年互联网泡沫的峰值。历史数据显示,每当这个指标超过30,未来十年美股的实际年化收益都会跌到2%以下,甚至出现负收益。

既然双轮马车跑不动了,就得换一辆新车——GMO的「无基准配置策略」就是其中的代表,它的核心逻辑是「估值均值回归」:任何资产的价格都不会永远偏离它的内在价值,涨多了会跌,跌多了会涨,最终会回到历史平均水平。

你可以把这个逻辑想象成一个钟摆:钟摆不会一直停在最左边或最右边,总会在重力作用下回到中间。比如2000年互联网泡沫时,科技股的市盈率超过100,后来跌到20以下;2008年金融危机时,银行股的市净率跌到0.5,后来又涨回1.5以上。GMO的策略就是在钟摆摆到极端位置时反向操作:高估时卖出,低估时买入。

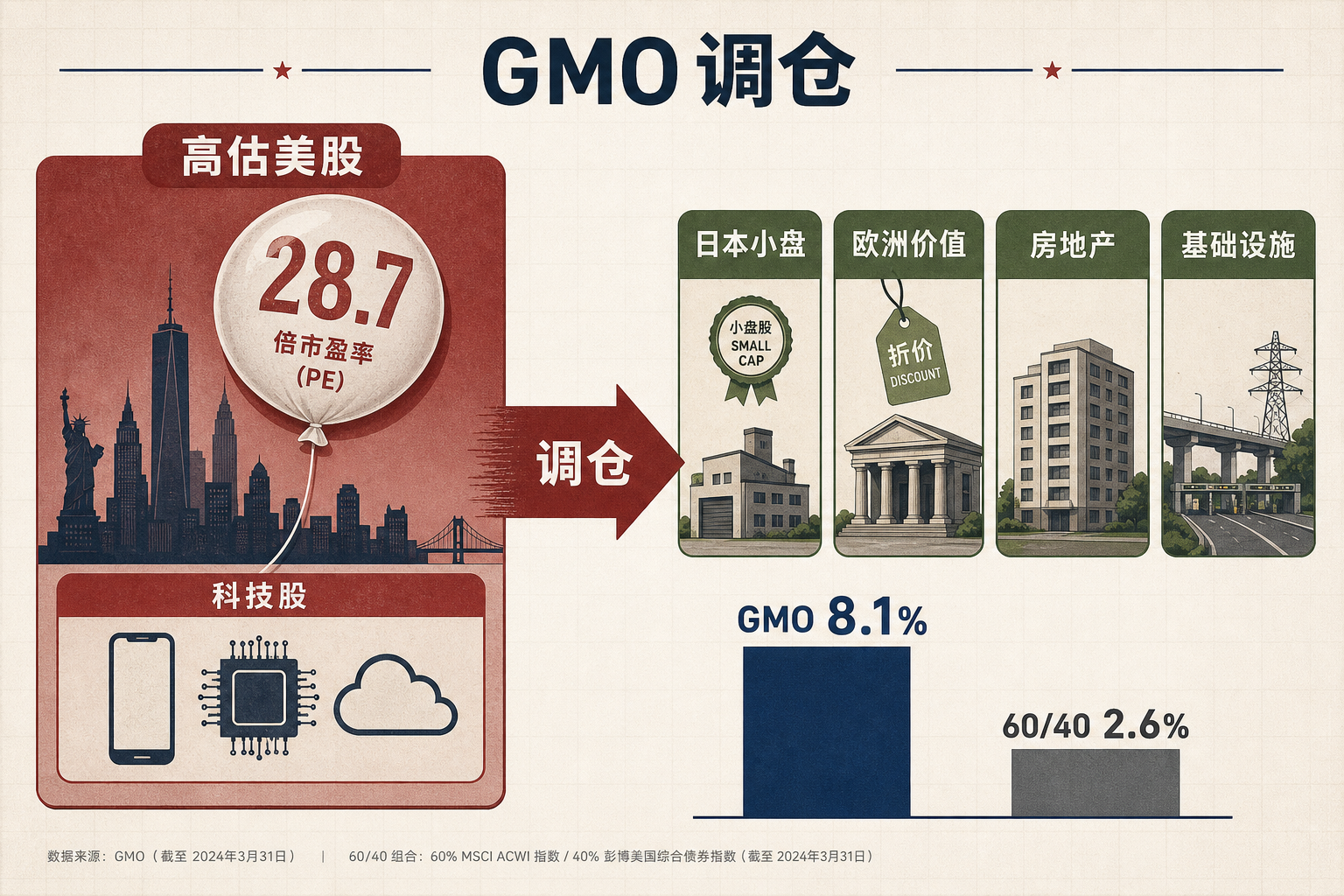

这个策略的效果已经被验证:从2001年到2021年,它的年化收益率是8.1%,而同期60/40组合只有2.6%。具体来说,它会避开高估的美股科技股,转而买入估值较低的日本小盘价值股、欧洲价值股,以及房地产、基础设施等另类资产。这些资产的估值大多在历史均值以下,未来回归的空间更大。

不过,这个策略也有局限性:它需要投资者有足够的耐心,因为均值回归可能需要3到5年的时间,甚至更长。而且它不能完全避免短期波动,2022年它也下跌了8%,但比60/40组合的16%要少一半。

如果说60/40是「静态马车」,那新的资产配置框架就是「四驱越野车」——它不固定仓位比例,而是根据市场环境动态调整,同时加入更多「轮子」分散风险。

第一个调整是「全球多元化」。当前美股的估值是历史均值的2.3倍,而日本小盘股的估值只有历史均值的0.8倍,欧洲价值股是0.9倍。把一部分仓位从美股转到这些市场,相当于给越野车加上了两个额外的轮子,即使一个轮子打滑,其他轮子还能继续跑。

第二个调整是「加入另类资产」。私募股权、房地产、基础设施等另类资产和股票债券的相关性较低,能在市场波动时提供稳定的现金流。比如2022年股票债券双跌时,基础设施资产的收益率是5%,因为它的收益来自稳定的租金或收费,不受股市波动影响。研究显示,在组合中加入20%的另类资产,能把年化收益率从6.7%提升到9.2%,同时波动率降低15%。

第三个调整是「动态调仓」。比如当股市估值过高时,把股票仓位从60%降到40%,同时增加债券和另类资产的比例;当股市估值合理时,再把股票仓位调回60%。这种动态调整能在泡沫期降低风险,在低估期抓住机会。

半个世纪前,60/40组合的诞生是为了应对通胀和波动;今天,它的失效也是因为通胀和波动——市场环境变了,策略自然也要跟着变。

「没有永远的黄金法则,只有适配的策略」,这句话或许是对当前投资环境最好的总结。对于普通投资者来说,不需要照搬机构的复杂策略,但至少要记住两个原则:不要把鸡蛋放在同一个篮子里,尤其是不要放在美股科技股这一个篮子里;不要迷信静态的仓位比例,要根据市场估值动态调整。

毕竟,投资的本质不是找一个一劳永逸的配方,而是在变化的市场中找到最适合自己的生存方式。