对抗知识焦虑,从看懂这条开始

App 下载

中东冲突推高油价,解码航空业「燃油对冲」与票价传导

美国航司|机票价格|燃油对冲|布伦特原油|中东冲突|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载美国航司|机票价格|燃油对冲|布伦特原油|中东冲突|商业经济|社会人文

当你在3月打开机票APP,准备预订21天后纽约飞洛杉矶的航班时,可能会以为自己看错了数字:去年还能以167美元拿下的跨大陆机票,现在已经跳到了414美元——涨幅超过107%。同一时段,华盛顿飞旧金山的美联航机票从149美元涨到502美元,纽约飞伦敦的部分航班票价甚至翻了近3倍。

这不是航空公司的临时坐地起价,而是中东冲突引发的连锁反应:布伦特原油在一个月内暴涨50%至每桶101美元,美国喷气燃料价格的涨幅更是达到72%。作为航空公司仅次于人工的第二大成本,燃油价格的跳涨正直接重塑全球机票价格的格局。但为什么有的航线涨得更凶?为什么美国航司的票价波动比欧洲同行大得多?这背后藏着一套普通人陌生的「游戏规则」。

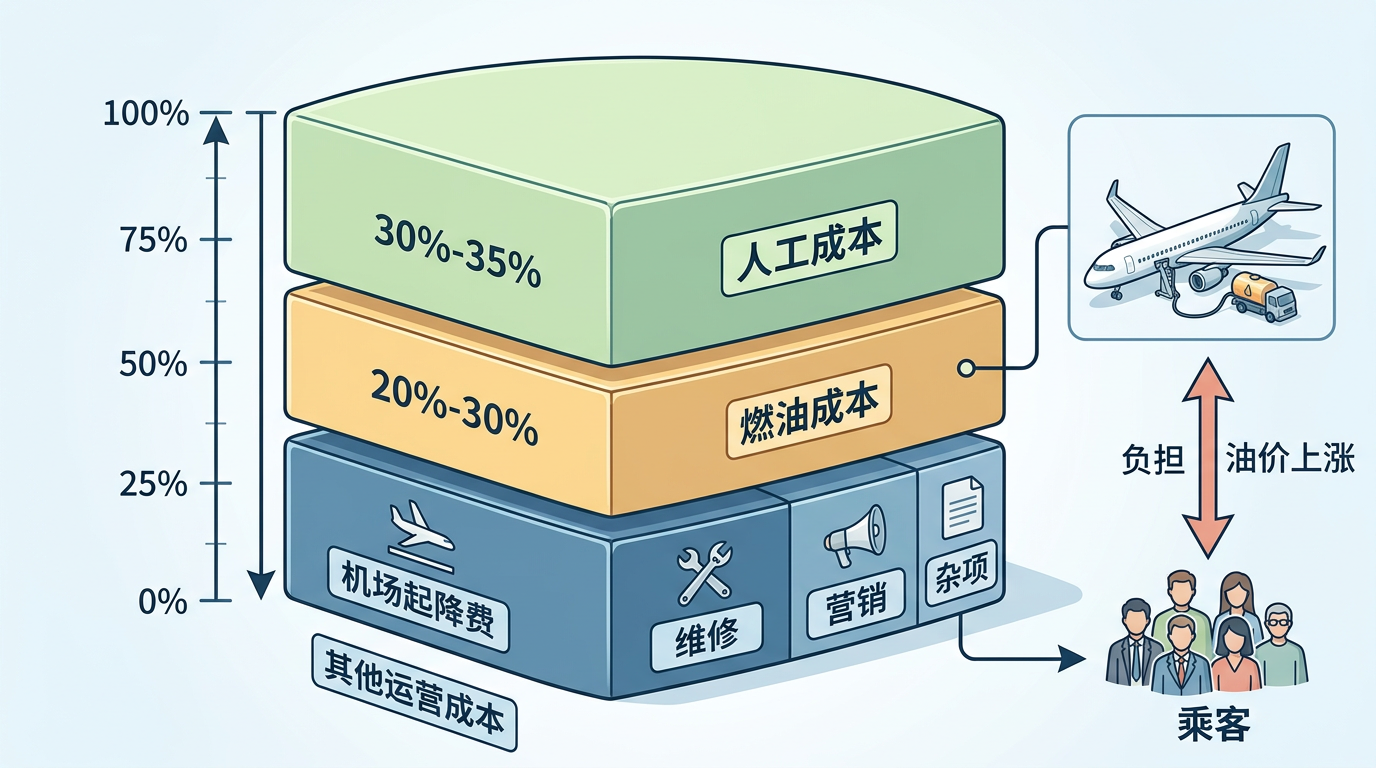

你可以把航空公司的成本结构看成一个三层蛋糕:最上层是人工成本,占比约30%-35%;中间层就是燃油成本,通常占20%-30%,高油价时期甚至能突破35%;剩下的才是机场起降费、维修、营销等杂项。这意味着,燃油价格每上涨10%,航空公司的运营成本就会增加2%-3%——而这笔钱,最终大多要落到乘客头上。

但燃油成本向票价的传导,从来不是简单的「一加一等于二」。商务航线和跨大陆航线的乘客对价格敏感度更低,比如纽约飞伦敦的商务客,大多由公司买单,票价涨幅能轻松突破40%;而加勒比海的度假航线,虽然票价涨幅也能超过50%,但如果涨得太离谱,游客大可以选择开车去周边海滩,或者干脆取消行程。

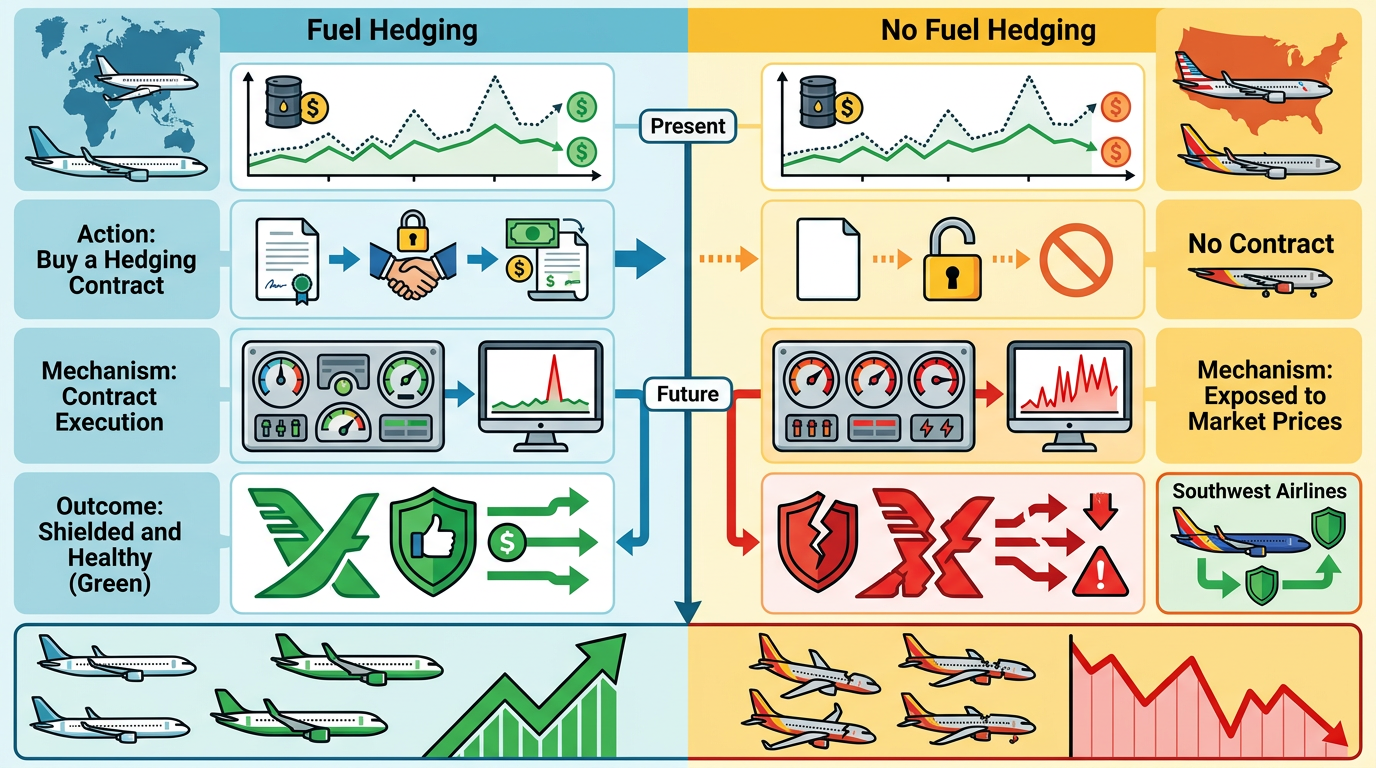

更关键的是,不同航司应对燃油波动的「防护盾」完全不一样。欧洲和亚洲的航司普遍会做「燃油对冲」——简单说就是提前通过金融工具锁定未来的燃油价格,比如现在花80美元买一份合约,不管未来油价涨到100还是120,都能按80美元的价格拿货。但美国的主要航司,除了西南航空外,大多已经放弃了这套防护盾。

直给数据:

燃油对冲听起来像是稳赚不赔的买卖,但实际上是一场精准的「风险赌博」。2008年油价暴跌时,很多提前锁定高价的航司亏得血本无归——美国航空当年因对冲亏损超过10亿美元,从此对燃油对冲敬而远之。而西南航空因为坚持用期权和「领子策略」(同时买看涨期权防涨价,卖看跌期权降成本),在2022年油价暴涨时,每加仑燃油的实际成本比同行低了0.5美元,一年省下近20亿美元。

这套游戏的核心逻辑很简单:

但中东冲突打破了这种侥幸。当布伦特原油在一个月内从67美元涨到101美元,没有对冲的美国航司只能眼睁睁看着成本飙升。根据德意志银行的数据,美国四大航司今年可能要多花58亿美元的燃油成本——这笔钱最终只能通过涨价转嫁给乘客。

而欧洲航司的日子就好过一些:汉莎航空对冲了85%的燃油需求,法航-荷航的对冲比例也达到70%,他们的票价涨幅普遍比美国航司低30%-40%。不过对冲也不是万能的,国泰航空CFO就坦言:「我们对冲了原油,但喷气燃料的涨幅远超原油,对冲市场的薄弱还是让我们面临风险。」

票价上涨的影响,已经从机票延伸到了整个旅游产业链。美国航空协会的数据显示,今年3月美国国内机票价格同比上涨7.1%,是1989年以来的最大涨幅。加勒比海的度假酒店发现,提前预订的游客量下降了15%——很多人因为机票太贵,干脆把度假计划推迟到了明年。

低成本航司的日子最不好过。捷蓝航空的净利润率去年就跌到了-3.1%,现在燃油成本上涨,他们既不敢像美联航那样大幅涨价,又无法通过高端舱位分摊成本。西南航空虽然有对冲保护,但也不得不把部分航线的票价提高了20%——这是他们五年来第一次大规模涨价。

股市已经给出了直接反应:达美、美联航、美国航空的股价在一个月内下跌了5%-7%,欧洲航司的股价也普遍承压。分析师警告,如果中东冲突持续到夏天,布伦特原油可能涨到135美元/桶,届时美国航司的票价可能还要再涨30%。

有意思的是,商务舱的需求几乎没有受到影响。纽约飞伦敦的商务舱票价涨到了846美元,但上座率依然保持在85%以上。「对于商务客来说,时间比钱重要」,一位航空分析师说,「只要能按时出差,他们愿意为机票多付一倍的钱。」

当你下次预订机票时,不妨看看票价旁边的燃油附加费——那就是中东冲突离你最近的距离。这场发生在万里之外的冲突,正通过原油市场、航空燃油、票价传导的链条,最终影响到每个普通人的出行计划。

「油价动一寸,票价跳一尺」,这不是危言耸听,而是全球产业链相互绑定的现实。燃油对冲的存在,让我们看到了航司风险管理能力的差异;而票价的涨跌,则让我们读懂了不同群体对价格的承受能力。

未来,只要中东的地缘政治风险还在,油价的波动就不会停止。而航空业的格局,也将在一次次油价涨跌中,向那些更懂风险管理的航司倾斜。毕竟,在不确定性面前,能提前锁定风险的人,才能走得更远。