13 天前

13 天前

2026年4月,美国平均汽油价突破4美元/加仑,较伊朗冲突爆发前上涨超30%——这是自2022年俄乌冲突以来,美国消费者遭遇的最剧烈油价冲击。耐人寻味的是,如今的美国已是全球最大原油出口国,却依旧被中东地缘冲突的余波精准击中。更反常的信号来自期货市场:代表美国本土原油的WTI期货价格,罕见地超过了国际基准布伦特原油,这一“价差反转”背后,是全球原油贸易路线正在以肉眼可见的速度重新洗牌。为什么能源自给的美国躲不开全球油价波动?这场价差反转又预示着什么?

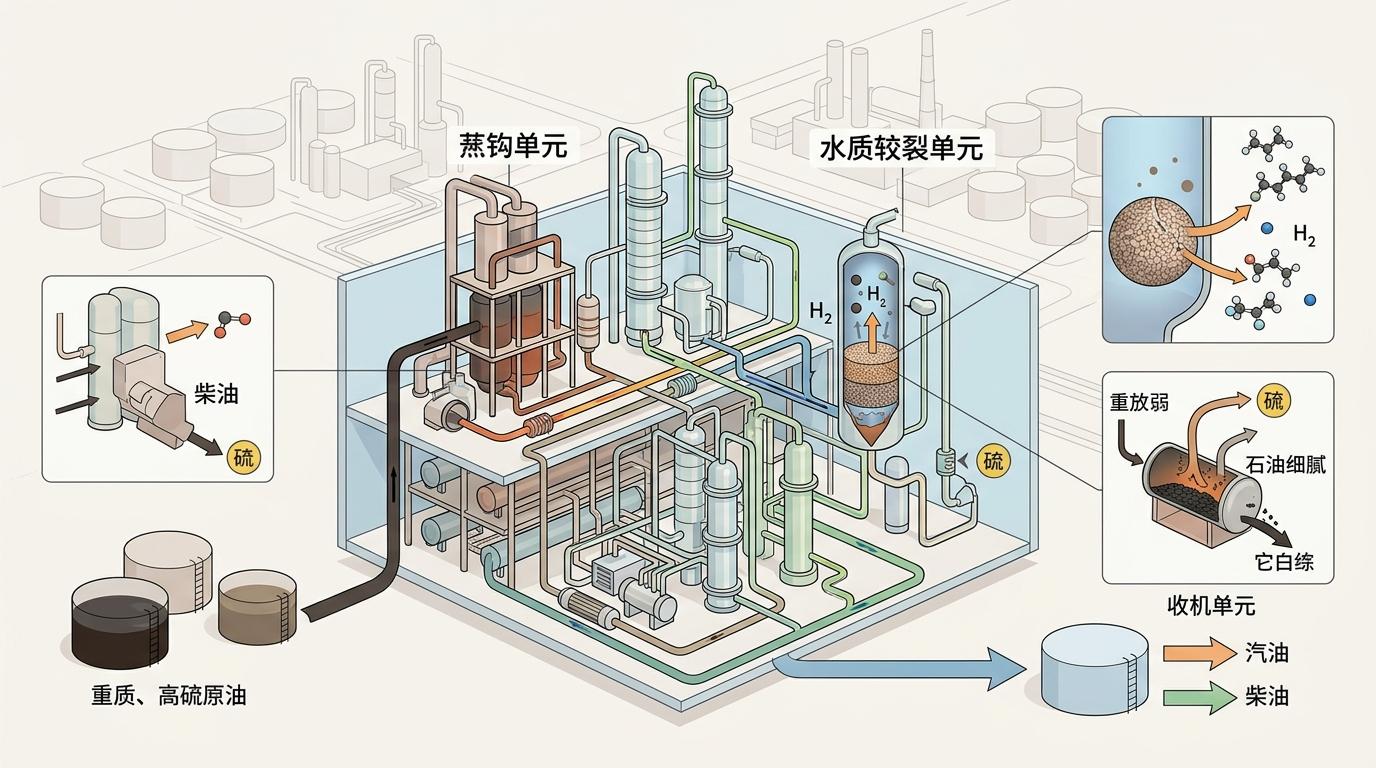

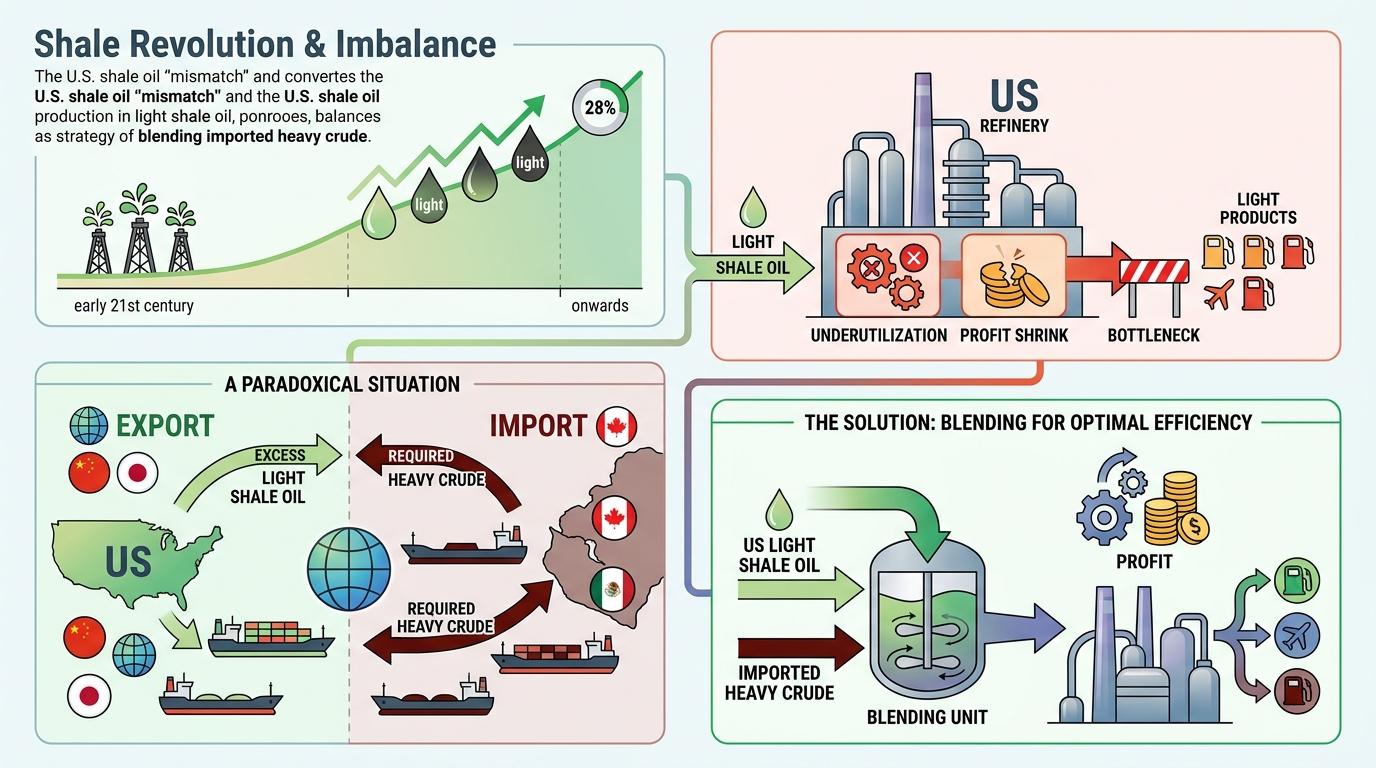

美国约70%的炼油能力,是为加工重质、高硫原油设计的。这一格局的形成,始于20世纪中期——当时中东、加拿大的重质原油价格低廉,美国炼厂斥资数百亿美元升级设备,加装焦化、加氢裂化等复杂装置,通过“复杂性溢价”赚取更高利润:将廉价重质原油转化为汽油、柴油等高价值产品。

21世纪初的页岩革命打乱了这一平衡:美国轻质页岩油产量激增,2025年已占本土原油产量的28%。但这些轻质原油无法充分利用炼厂的重质加工设备——强行加工会导致装置闲置、利润缩水,甚至因轻质产品过多形成产能瓶颈。于是出现了看似矛盾的景象:美国一边出口过剩的轻质原油,一边从加拿大、墨西哥进口重质原油,炼厂通过“轻重混合”的方式维持最优经济效益。

这种结构性错配,让美国始终暴露在全球油价波动中。当伊朗冲突导致中东重质原油供应受阻,美国炼厂无法立刻转向全本土轻质原油加工——改造设备需数十亿美元投资和数年时间,远水解不了近渴。最终,全球原油的涨价压力顺着进口链条,直接传导到了美国消费者的加油枪上。

过去十年,WTI原油价格通常比布伦特低3-5美元/桶——前者是美国内陆基准,受运输瓶颈限制;后者是国际海运基准,承载着全球地缘风险溢价。但2026年3月以来,两者价差彻底反转,WTI一度比布伦特高出15美元/桶,创下11年最大差距。

这一反差的核心是“油桶的安全性”。霍尔木兹海峡封锁后,中东原油的海运通道受阻,欧洲和亚洲买家开始疯狂抢购“安全油源”——美国原油因运输路线独立于中东,成为了稀缺的“避险资产”。Rystad Energy的数据显示,亚洲炼厂为抢购美国原油,愿意支付比布伦特溢价30-40美元/桶的价格,这直接推高了WTI的现货需求。

同时,期货合约的交割时间差放大了这一反转:WTI的近月合约是5月交付,而布伦特是6月交付——市场对美国原油的短期需求紧迫性,被这一个月的时间差进一步放大。这种“近月溢价”的状态,说明全球油市正在从“一体化定价”转向“区域化分割”:美国原油市场因供应相对独立,正在形成自己的价格体系,而中东、欧洲市场则被地缘风险推向另一个价格区间。

伊朗冲突不仅改写了油价基准,还正在重塑全球原油贸易的流向。过去五年,欧洲因制裁俄罗斯,一直是美国原油的最大买家;但如今,亚洲买家正在以更高的价格抢走美国原油——2026年4月,美国对亚洲的原油出口量环比增长超50%。

中东产油国也在调整路线:沙特将60%的出口油转向红海港口,通过东-西管线绕过霍尔木兹海峡;阿联酋则启用阿布扎比原油管线,将运输能力提升至180万桶/日。但这些替代路线的总运力,仅能弥补霍尔木兹海峡封锁损失的一部分。

这场“原油大迁徙”的代价是物流成本飙升:霍尔木兹海峡的船运保险费较冲突前上涨3倍,跨大西洋的原油运输成本翻了一番。对于依赖中东原油的亚洲经济体来说,这种成本上涨最终会转化为工业生产、居民生活的压力——部分国家已开始限制加油站供油,印度、东非的液化石油气供应出现紧张。

从1973年石油危机到2022年俄乌冲突,再到如今的伊朗危机,全球油市的逻辑从未改变:能源安全从来不是“自给自足”的单向命题,而是供应链、炼厂结构、地缘政治交织的复杂网络。

美国的处境恰恰印证了这一点:即便成为最大原油出口国,炼厂的结构性依赖仍让它无法独善其身;WTI与布伦特的价差反转,则是全球油市分裂的开始——当“油桶的安全性”成为比原油本身更重要的定价因素,未来的能源贸易将不再是简单的供需匹配,而是地缘政治、运输路线、炼厂结构共同作用的结果。

能源安全的本质,是供应链的韧性。

点击充电,成为大圆镜下一个视频选题!