对抗知识焦虑,从看懂这条开始

App 下载

AI冲击软件业,“私募信贷”的风险游戏谁在赢?

马克·利普舒茨|赎回潮|软件行业|私募信贷|Blue Owl|商业经济|AI产业应用|社会人文|人工智能

对抗知识焦虑,从看懂这条开始

App 下载马克·利普舒茨|赎回潮|软件行业|私募信贷|Blue Owl|商业经济|AI产业应用|社会人文|人工智能

2026年一季度,54亿美元赎回请求砸向Blue Owl——这家私募信贷巨头成了行业焦虑的“代言人”。其股价年内腰斩,却在财报发布日单日暴涨近10%。更耐人寻味的是,当市场盯着私募信贷的赎回潮惊慌时,Blue Owl联合CEO马克·利普舒茨却抛出一句反直觉的判断:“真正的问题在股权,不在债务。”

作为软件企业的最大债主之一,Blue Owl一边在缩减软件行业敞口,一边笃定“放贷比持股更安全”。AI正在重构软件行业的生存逻辑,这场风暴里,债主和股东的命运为何天差地别?

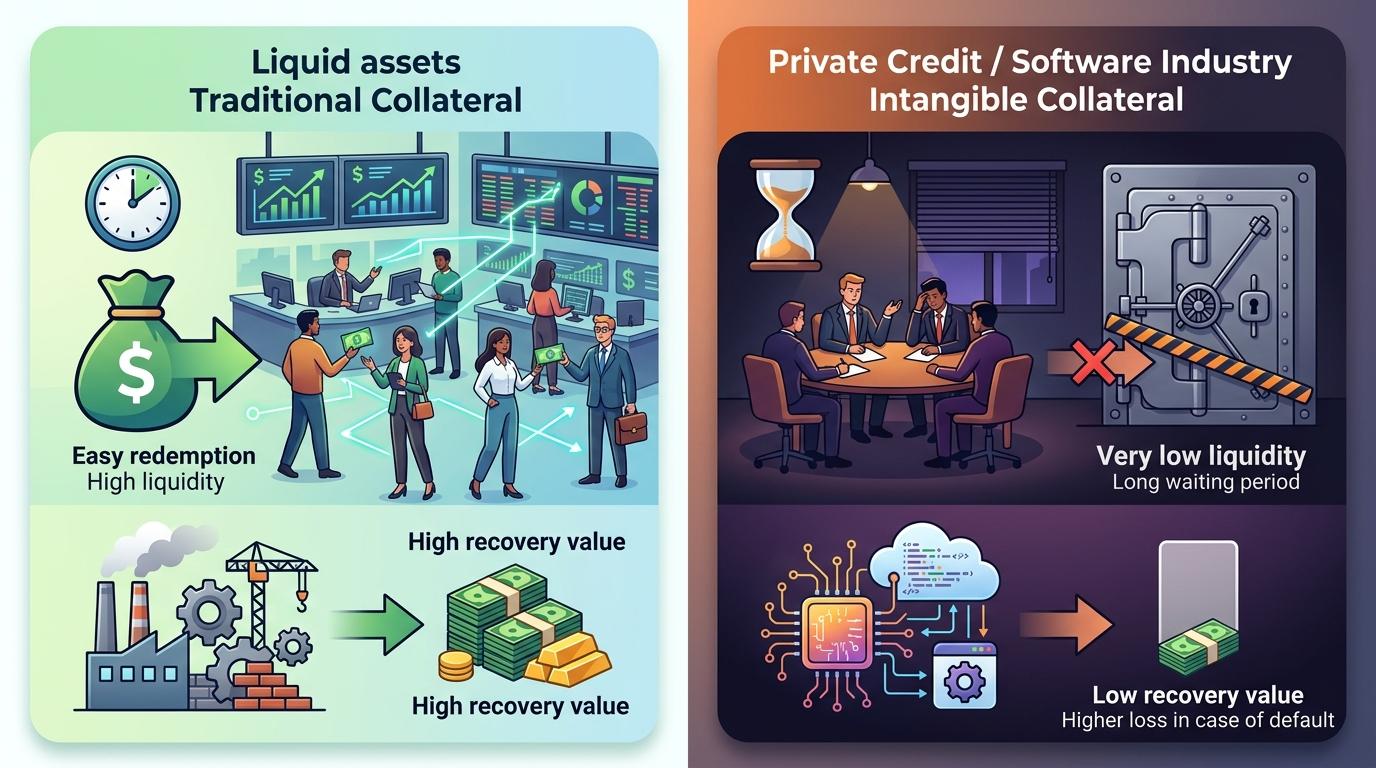

你可以把私募信贷理解成企业的“地下钱庄”——区别于银行的标准化贷款,它是非银行机构(比如私募信贷基金、业务发展公司BDC)直接给企业的定制化借款,主打一个“银行不愿做的我来做”。这些钱大多流向中型企业,尤其是软件这类轻资产、高增长但难从银行拿到钱的行业。

过去十年,全球私募信贷规模从4000亿美元飙到2025年的2万亿美元,美国市场就占了一半。它的核心吸引力是“高收益+低关联”:比公开市场债券收益率高2-3个百分点,和股市、债市的联动性弱,成了养老基金、保险公司这类机构投资者的“压舱石”。

但这门生意的风险藏在“看不见的角落”:私募信贷没有公开交易市场,资产变现慢,投资者想赎回得等基金安排;而且软件行业的贷款多以知识产权这类无形资产抵押,一旦企业违约,平均只能收回33%的本金,远低于传统行业的有形资产抵押。

当AI开始冲击软件行业,债主和股东的命运差得不是一星半点——这本质是一场“谁先拿钱”的游戏。

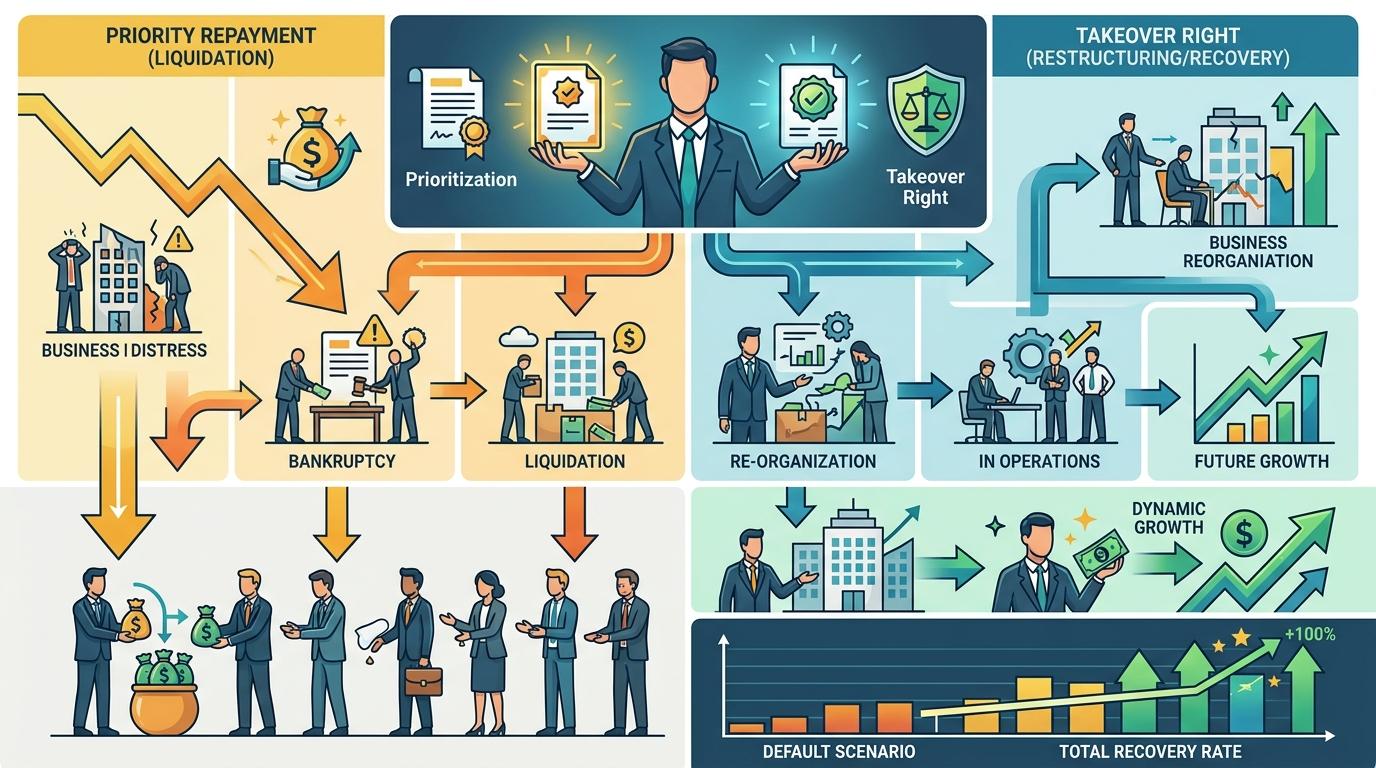

私募信贷机构作为债主,手里攥着两个“保命符”:一是**优先清偿权,企业破产清算时,债主先分钱,股东只能等所有人拿完后分剩下的,大概率血本无归;二是接管权**,要是企业还能救,债主可以接手经营权,重组后再赚一笔。Blue Owl的历史数据显示,即便遇到违约,算上利息的总回收率能达到110%-120%。

而股东呢?他们押注的是企业的未来增长,但AI带来的不确定性正在戳破软件企业的估值泡沫。2025年底到2026年初,软件公司股价平均跌了30%,那些重仓软件的私募股权基金,账面浮亏直接击穿了投资者的信心。

这就是Blue OwL底气的来源:他们不做软件行业的股东,只做债主。AI淘汰软件企业时,债主能全身而退,股东却可能被埋在废墟里。

Blue OwL的54亿美元赎回请求看起来吓人,但拆解下来更像一场“情绪踩踏”:90%的投资者没动,赎回请求集中在1%的大额投资者手里。而且一季度他们还拿到了61亿美元的机构资金流入,零售端的赎回压力被对冲了大半。

真正的风险不在“现在”,而在“未来”:摩根士丹利预测,2026年下半年到2027年上半年,私募信贷的违约率会升到8%,其中软件行业是主力。这些风险藏在“宽松契约”里——为了抢客户,很多私募信贷贷款取消了传统的财务约束条款,企业现金流恶化时,债主难以及时干预;还有“影子违约”,比如企业延期还款、申请豁免债务,表面没违约,实际已经在苟延残喘。

Blue OwL的应对是“边撤边看”:一边缩减软件行业敞口,一边靠资产支持融资(比如以应收账款、设备为抵押的贷款)分散风险。毕竟,在AI的未知风暴里,活下去比赚快钱重要。

AI给软件行业带来的不是“全行业毁灭”,而是“洗牌式分化”——那些能把AI融入产品、优化成本的企业会活下来,甚至活得更好;而那些靠旧模式躺赚的企业,会被快速淘汰。

对投资者来说,这场风暴撕开了一个真相:风险的本质不是行业,而是位置。站在清偿队列的前面,还是后面,决定了你是风暴里的幸存者,还是牺牲品。

私募信贷的赎回潮终会过去,但AI重构产业的大幕才刚拉开。未来的投资者,得学会在不确定性里找确定的“位置”——这或许是比追逐风口更重要的事。